Na prática, na hora de transferir uma quantia a uma outra pessoa, por exemplo, o usuário solicita uma quantia emprestada à instituição financeira e escolhe em quantas parcelas vai pagar o saldo devedor – o que pode chegar a 24 vezes. Em compensação, quem vai receber o dinheiro tem acesso ao valor integral de forma imediata.

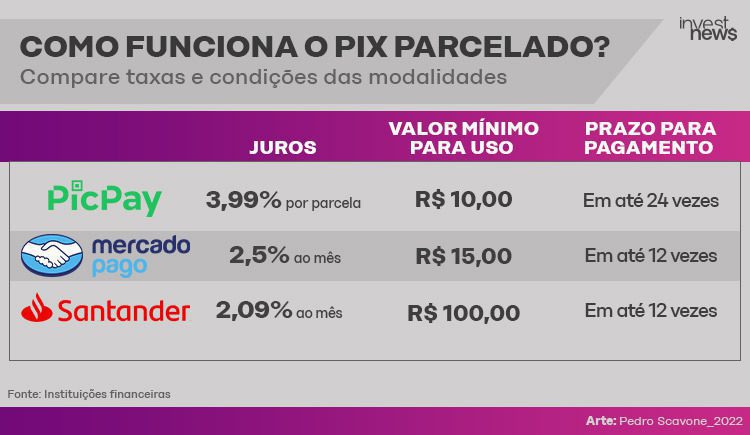

Embora seja uma função nova – o BC deverá criar as regras para liberar o uso da ferramenta no segundo semestre deste ano – pelo menos três instituições financeiras já oferecem a opção: Santander, Mercado Pago e PicPay.

De acordo com Carlos Castro, planejador financeiro pela Planejar, a expectativa é que as regras aproximem o Pix ao cartão de crédito. “Algumas instituições se anteciparam e criaram suas próprias regras que se resumem a ofertar uma espécie de crédito pessoal” , explica.

Mas quais são as condições de uso do Pix parcelado? Quais as vantagens e desvantagens da função? Quais as diferenças entre o Pix parcelamento e o cartão de crédito? Confira abaixo.

O que é Pix parcelado?

Ao levar em conta as três instituições que oferecem a modalidade – Santander, Mercado Pago e PicPay – a taxa de juros do Pix parcelado varia entre 2,09% e 3,99% ao mês. Para se ter uma ideia, os juros médios do parcelamento pelo cartão de crédito em janeiro deste ano estavam em 172,5% ao ano, segundo o Banco Central.

O crédito é destinado a quem quer fazer um pagamento instantâneo, mas não tem dinheiro em conta. Para usar a função, é necessário que o cliente já tenha uma linha de crédito pré-aprovada junto à instituição financeira.

Na prática, quando precisa fazer uma transferência, por exemplo, o cliente solicita um valor emprestado à instituição financeira, pelo aplicativo ou internet banking, e escolhe em quantas parcelas vai pagar o saldo devedor – o que pode chegar a 24 vezes. Em compensação, o destinatário do dinheiro recebe tudo na hora.

É a mesma lógica do cartão de crédito. Ao parcelar o pagamento de um produto, por exemplo, o lojista recebe o dinheiro de imediato, mas o cliente paga a prazo o valor devido.

Entretanto, há uma diferença crucial: enquanto o consumidor que usa o cartão de crédito só arca com juros se não pagar a fatura em dia, no Pix parcelado há incidência de taxas.

Por isso, os especialistas são unânimes ao dizer que se trata de uma linha de crédito como qualquer outra, ou seja, quem opta pela modalidade está tomando dinheiro emprestado do banco. “No fim, o cliente usa uma linha de credito pré-aprovada”, alerta Carlos Castro, planejador financeiro pela Planejar.

Cuidados antes de optar pelo Pix parcelado

Os especialistas são bastante céticos com o uso da modalidade. Luciana Ikedo, assessora de investimentos e sócia na RV4 Investimentos, só indica o uso em caso de pequenos “desencaixes” financeiros de curtíssimo prazo e quando não há uma reserva de emergência para recorrer.

Nesse sentido, Thiago Martello, educador financeiro da Martello, alerta que o uso de crédito é sempre um sinal de alerta, independentemente de qual seja a modalidade, porque significa que o estilo de vida do devedor não é compatível a sua capacidade de pagamento.

“Por isso, o Pix parcelado só oferece mais uma forma do consumidor tomar crédito, o que é ruim do mesmo jeito. A função vai continuar contribuindo para uma bola de neve dos brasileiros que não têm, na minha opinião, maturidade para lidar com o crédito”, diz.

Na visão do especialista, a função só deve ser usada em momentos de extrema emergência, como uma questão de saúde, por exemplo.

Carlos Castro, porém, aponta outros motivos para o uso deste formato de crédito, além dos emergenciais. A modalidade pode ajudar a negociar o pagamento de serviços e produtos à vista.

Quando pode ser vantajoso usar o Pix parcelado?

Veja um exemplo. Afim de obter 10% desconto para pagamento à vista de um produto que vale R$ 1.000, com redução do valor para R$ 900, um consumidor contrata um Pix parcelado em três vezes a uma taxa juro de 2,09% ao mês (a menor cobrada até o momento).

Segundo Castro, a taxa de juros do período será de 6,40% (levando em conta os juros compostos), o que implicará em um pagamento total de R$ 958 ao banco. Significa, portanto, que mesmo com o pagamento de R$ 58 em juros, ele vai obter um desconto de R$ 42 na transação, em relação aos R$ 1.000 iniciais.

Entretanto, a operação tem riscos. Se o consumidor optar pelo crédito para ter acesso ao desconto, é primordial fazer contas e ter um bom planejamento financeiro, o que implica em somar as parcelas do crédito a outras dívidas existentes para saber se terá como honrar todos os compromissos financeiros.

Até porque o valor da parcela é descontado diretamente da conta corrente, no caso do Mercado Pago e Santander, ou somado à fatura do cartão de crédito, se levado em conta o pix parcelado disponibilizado pelo PicPay.

“Ou seja, quem não se planejou vai acabar entrando no cheque especial ou no rotativo do cartão de crédito e ter que pagar ainda mais juros. Com isso, o risco de um superendividamento aumenta. Não basta olhar a parcela isoladamente, mas também como estão as despesas totais em relação às receitas”, alerta Carlos.

Outra opção é optar pelo Pix parcelado com o propósito de evitar resgatar um dinheiro que esteja aplicado, por exemplo. Mas essa estratégia só vale a pena se a rentabilidade oferecida for maior do que os juros do crédito – algo praticamente impossível quando se trata da renda fixa.

“Essa situação do investimento ser melhor que o parcelamento é raro. Mesmo nesse momento de juros altos (taxa básica está atualmente em 11,75% ao ano), o que significa que o investimento pode gerar um retorno em torno de 1% ao mês, a rentabilidade do investimento não cobre o custo da dívida”, diz.

- Como fazer pix com cartão de crédito? Compare taxas e veja o passo a passo

Quais as desvantagens de parcelar com o Pix?

A taxa de juros do Pix parcelado varia entre 2,09% e 3,99%, se levadas em conta as três instituições que oferecem a modalidade. O custo é menor se comparado aos créditos mais salgados do mercado como, por exemplo, a taxa do uso cheque especial, que é, em média, de 7,85% ao mês, segundo última pesquisa da Anefac.

Entretanto, não significa que é uma opção mais barata, até por ser uma função fácil de ser adquirida pelos aplicativos das instituições. “Quanto mais fácil for o acesso a uma linha de crédito, quanto mais disponível estiver, mais caro é. O cheque especial, por exemplo, está lá disponível na conta corrente, o cliente pode usar a qualquer hora e não tem burocracia. O mesmo acontece com o uso do Pix parcelado”, lembra Carlos.

Ao lembrar que é possível pagar o Pix parcelado em até 24 vezes, Luciana Ikeda orienta que se a dívida for longa, o ideal é recorrer a outras modalidades.

“Se não for para uso de curtíssimo prazo, é importante considerar outras opções que serão seguramente mais baratas, já que os bancos têm uma garantia maior de que vão receber o dinheiro, como é o caso do crédito consignado (descontado direto na folha de pagamento)”.

No consignado, há, por exemplo, instituições que cobram 1,2% ao mês de juros, de acordo com dados do Banco Central compilados entre o período de 15 de março e 21 de março de 2022.

Dentre outras possibilidades que costumam ter juros menores estão, por exemplo, a antecipação do décimo terceiro salário e da restituição do Imposto de Renda, já que as instituições financeiras conseguem ter uma garantia de que o dinheiro emprestado será devolvido.

De qualquer maneira, Thiago Martello, educador financeiro, orienta sempre pesquisar os custos dos diferentes créditos entre as instituições. “O consumidor vai precisar sempre fazer uma comparação entre as linhas possíveis porque cada banco vai trabalhar com uma taxa, e isso vai variar de banco para banco e de pessoa para pessoa, dependendo do score (nota de crédito) que ela tiver no mercado”, alerta.

- Como fazer um cartão de crédito? Confira 8 perguntas e respostas

Quais bancos oferecem o Pix parcelado?

No caso do PicPay, o consumidor deve acessar o aplicativo da instituição e cadastrar o cartão de crédito, que pode ser da própria empresa ou de qualquer outro banco. Ao fazer um Pix usando o cartão, o valor vai aparecer como qualquer outra compra na próxima fatura com a possibilidade de parcelar a quantia em até 12 vezes – com juros.

No Santander,

a opção chamada “Divide o Pix” também está disponível exclusivamente

pelo aplicativo do banco. O valor mínimo de contratação é de R$ 100 e o valor

máximo, limitado às condições pré-aprovadas para o cliente. O valor pode

ser dividido em até 24 vezes, com 59 dias para que as parcelas comecem a ser

debitadas diretamente na conta corrente, segundo o banco.

O

serviço é destinado para clientes pessoas físicas do Santander e a

transferência pode ser direcionada para contas pessoas físicas e pessoas

jurídicas.

Já no Mercado Pago, o parcelamento do Pix vale para pagamento de QR Pix gerado em qualquer instituição financeira. Podem recorrer a esse tipo de pagamento, os usuários que já têm uma linha de empréstimo pessoal aprovada no Mercado Crédito. Quando o usuário faz a compra essa opção de parcelamento do Pix já aparece automaticamente entre as modalidades para pagar.