Para isso, o contribuinte deve aportar na modalidade 12% da renda anual tributável até o dia 26 de dezembro, já que o último dia útil do ano com expediente bancário é no dia 28 e os fundos precisam de dois dias úteis para fazer o processamento das ordens dos ativos alocados.

Quanto é possível abater?

Na prática, se um contribuinte ganha R$ 100 mil anuais, ao investir R$ 12 mil em PGBL, ele pode economizar R$ 3.300 em Imposto de Renda, segundo cálculo da Indê, gestora independente focada em fundos de investimento.

Já se a renda bruta anual for de R$ 200 mil e o contribuinte aporta R$ 24 mil em um plano PGBL (12%), a base de cálculo para o imposto será reduzida para 176 mil. Com isso, a restituição aumenta para R$ 6.600,00, segundo Danilo Carrillo, da Warren Investimentos.

O sistema PGBL é indicado para aqueles que fazem a declaração completa e que contribuem para o INSS ou outro regime de Previdência Social, segundo Luciana Seabra, CEO e fundadora da Indê.

Para essa parcela de investidores, os depósitos feitos no ano devem ser indicados na declaração de ajuste anual de IR de 2024 – da mesma forma que os gastos com saúde ou educação. Isso significa uma restituição maior em 2024, ou uma redução no imposto a pagar.

“Ao fazer a declaração [de ajuste], avisa-se à Receita sobre o aporte de 12% em PGBL, o que leva ao fisco a fazer um ajuste de contas na base de cálculo”.

Luciana Seabra, CEO e fundadora da Indê.

- Imposto de Renda 2024: guia completo

No exemplo fictício de uma renda tributável de R$ 100 mil, a base a ser usada pelo fisco cairia para R$ 88 mil, o que levaria o contribuinte a pagar R$ 13.642,87 e não os R$ 16.942,87 descontados na fonte, aponta a Indê.

“Por isso, o Leão então devolve R$ 3.300 na sua conta em 2024 como restituição de imposto. E você investe esse valor também em um PGBL no próximo ano”, recomenda.

Para saber se o plano PGBL vale a pena do ponto de vista fiscal, alguns requisitos precisam ser considerados:

- ter renda tributável em volume relevante na pessoa física;

- poder deixar a aplicação parada por pelo menos dez anos caso tenha escolhido a tabela regressiva

- efetuar contribuições para o INSS ou para outro regime de previdência pública, como o dos servidores

- ter despesas dedutíveis que, somadas aos 12% do PGBL, superem 20% da renda anual tributável

De acordo com o especialista de Previdência e Seguros da Warren, o PGBL não é recomendado se o objetivo é o de resgate no curto prazo, uma vez que “a alíquota de IR será alta e a tributação será aplicada sobre todo o saldo (contribuições + rentabilidade)”.

- Confira: Como consultar o pagamento da Restituição do Imposto de Renda

PGBL x VGBL: qual a diferença?

O Plano Gerador de Benefício Livre (PGBL) é um plano de previdência privada complementar cujo objetivo é acumular uma reserva para o longo prazo. O grande diferencial desse tipo de investimento está no benefício fiscal.

Já o Vida Gerador de Benefício Livre (VGBL) funciona como um seguro de vida com cobertura por sobrevivência. As duas modalidades têm regimes de tributação que podem utilizar a tabela regressiva ou progressiva (veja abaixo). O investidor é quem escolhe na hora de contratar o plano. Renda e tempo aplicado devem ser levados em consideração.

No VGBL, o IR recai apenas sobre os rendimentos no resgate e a modalidade é voltada para quem faz a declaração simplificada, por regra. Já no PGBL se paga imposto sobre tudo (dinheiro investido e rendimento) e a declaração recomendada é a completa.

Embora o último não pareça tão vantajoso, Seabra aponta que muitos deixam de fazer o PGBL por não entenderem o sistema e acharem que paga-se mais pela modalidade.

“Apesar de muitos se queixarem que no PGBL se paga imposto sobre o retorno financeiro e sobre o principal, o saldo do imposto é menor, além de ser postergado. O PGBL permite economizar hoje para pagar amanhã, mas com o adicional de potencializar as economias para a aposentadoria”.

“Para quem faz a declaração completa, uma vida com PGBL é pagar menos imposto”.

luciana seabra, fundadora da indê.

Segundo a Federação Nacional de Previdência Privada e Vida (Fenaprevi), 92% dos investimentos em previdência no país estão alocados em VGBL.

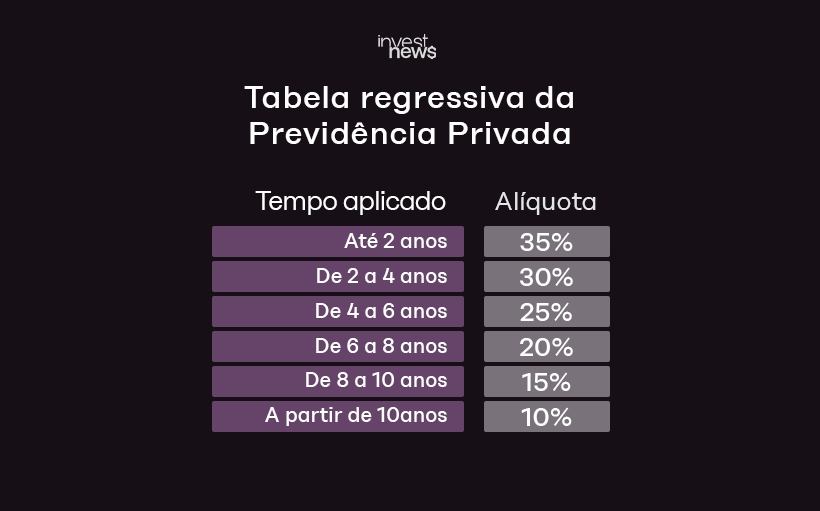

Tabela regressiva ou progressiva

Uma outra maneira de economizar, oara quem visa o longo prazo, é aplicando em um PGBL, optando pela tabela regressiva. Isso porque, para quem mantém a aplicação por no mínimo dez anos (o mais recomendado) o imposto a ser cobrado é menor, podendo chegar a 10%.

Já para quem deixa o dinheiro aplicado no curto prazo (2 anos), o percentual de imposto é de 35%. Veja a tabela abaixo:

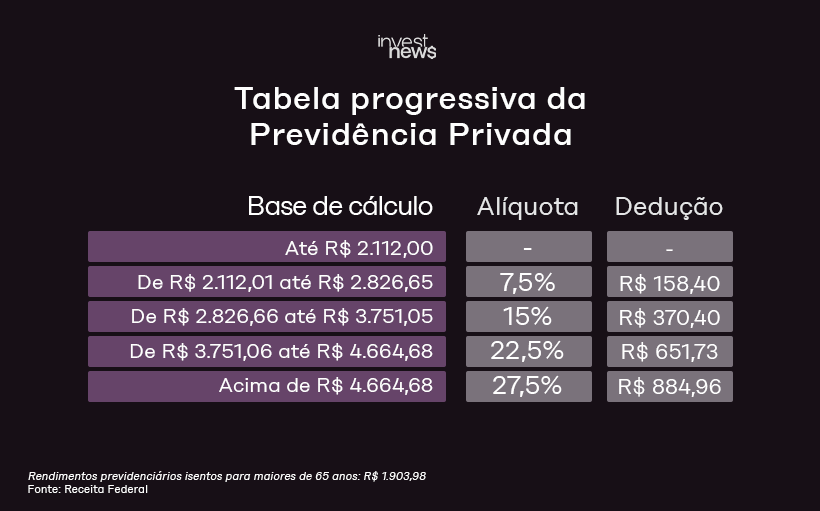

Já no regime progressivo, as alíquotas aumentam de acordo com o valor resgatado e podem chegar ao limite de 27,5%, seguindo as mesmas regras da tabela geral do IR aplicado sobre salários, férias e aluguéis. Nessa tabela, pessoas com renda acima de R$ 4.664,68 ao mês (R$ 55.976,16 no ano) sofrem a maior incidência de imposto.

- Confira agora a nova tabela irrf 2024

Seabra observa que a melhor tabela depende de quanta renda teremos no futuro. “A progressiva é melhor nos casos em que o contribuinte terá uma renda total de no máximo R$ 2.826,65 mensais. Isso somando tudo, aposentadoria e possíveis outros recebimentos. Na regressiva, o que importa é a paciência, já que a alíquota pode ser de apenas 10% da renda se o dinheiro ficar aplicado por 10 anos”, aponta.

No saldo final, segundo a analista, o investidor pode trocar via PGBL regressiva uma alíquota de 27,5% por uma de 10%.

Mas para ter certeza se há mais vantagens em fazer a declaração completa ou simplificada, o próprio software da declaração de IR indica se em uma das alternativas há impostos a pagar ou receber. A questão é que, como a aplicação em um plano PGBL deve ser feita em até uma semana e a Receita Federal ainda não lançou o programa de 2024, o contribuinte terá de fazer as contas por si próprio.

Sendo assim, é preciso ponderar dois aspectos.

- Se as despesas dedutíveis, incluindo os gastos com saúde, educação, dependentes e a própria aplicação em PGBL, superam 20% da renda. Isso porque, caso as outras deduções representem, por exemplo, 15% da renda tributável, quando incluídos os 12% do PGBL, a redução da base de cálculo será de 27%. Percentual superior à trava de 20% da simplificada.

- Os 20% de dedução na simplificada só valem até certo limite: R$ 16.942,87. Quem ganha R$ 100 mil ao ano, por exemplo, não deduz 20% na simplificada (R$ 20 mil), mas apenas os R$ 16.942,87, o que representa 16,9% da renda. E quanto mais a pessoa ganha, menos a simplificada vale a pena. Se uma pessoa ganha R$ 200 mil por ano, o teto da declaração simplificada representa menos de 9% da renda bruta anual tributável.

Ainda assim, o investidor deve se ater ao limite de 12% da renda para ter direito à redução da base de cálculo via PGBL. Se for investido acima deste percentual, o recomendado é que o excedente seja aportado via VGBL na tabela regressiva, para que se chegue ao IR de 10%, segundo Seabra.

Outro ponto a considerar é que o PGBL é um investimento de longo prazo, e o resgate antecipado pode resultar em penalidades e perda de benefícios fiscais.

ITCMD e taxa de carregamento

Outro benefício tributário da previdência privada é a isenção do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) em alguns estados. Mais conhecido como o imposto sobre herança, ele voltou recentemente aos holofotes com a reforma tributária.

De competência estadual, o percentual de cobrança varia de acordo com o estado onde a pessoa se encontra, variando entre 2% e 8%. O cálculo normalmente é feito sobre o valor venal (de venda) dos bens e direitos.

Na previdência privada, o ITCMD tem caráter de seguro para os herdeiros e o dinheiro pode ser liberado de forma rápida para quem for beneficiário. Segundo Seabra, um dos benefícios da previdência é o de funcionar como uma espécie de testamento, podendo abranger não apenas os herdeiros legais.

- Malha Fina no Imposto de Renda: 9 erros comuns

Isenção de taxa

Já outro benefício é a isenção de taxa de carregamento – uma mordida que o banco ou corretora faz no valor investido, diferentemente da taxa de administração. “Sabe aquela taxa de balada que você paga pra sorrir? Então, essa é a taxa de carregamento”, exemplifica a fundadora da Indê.

No entanto, é incomum que os planos de previdências atuais tenham essa taxa, sendo as antigas as de maior incidência. Mas caso o investidor tenha uma previdência antiga e perceba o desconto do carregamento, pode fazer a portabilidade para uma que não tenha, aponta a analista.

No entanto, há regras. “Para os investidores que queiram migrar do plano VGBL para o PGBL, isso não é possível. Já o contrário pode ser feito. O regime progressivo pode ser mudado para o regressivo, exceto o oposto. Porém, o tempo começa a contar do zero”, diz Seabra.

Nos dois sistemas, a tributação ocorre somente no resgate ou no recebimento das mensalidades após o investidor atingir a idade de aposentadoria, com a diferença de que a base de incidência pode ser sobre o todo (capital mais retorno), ou apenas sobre os rendimentos, caso do VGBL.

Isso porque, nos planos de previdência, o investidor pode escolher entre fazer resgates periódicos, receber renda vitalícia ou fazer o resgate total.

No primeiro caso, a seguradora paga o valor todo o mês, reajustado pelo menos pela inflação. O lado negativo é que se o contribuinte vier a falecer após fazer uso do dinheiro, o valor do saldo fica para a seguradora. Já nos resgates periódicos, o restante do dinheiro vai para os herdeiros.

“Os resgates periódicos são meus preferidos, podem ser feitos a cada 60 dias no valor que a pessoa desejar. A única questão é que precisa de uma maior organização financeira para não faltar dinheiro ou gastar demais”, analisa Seabra.

Brasileiro não diversifica na previdência

Segundo a Indê, o raio-x sobre a previdência privada no país é que, na média, os investidores não diversificam, apostando todas as fichas em apenas um tipo de previdência, um gestor e ativo. No caso, a renda fixa. Há pelo menos R$ 112 bilhões em patrimônio investidos em fundos de previdência da modalidade – mas com retornos abaixo do Certificado de Depósito Interbancário (CDI) na última década.

“As previdências ruins são mais lucrativas para bancos e corretoras, e por isso esse é o raio-x de muitas”, justifica Seabra. Ela recomenda alocar em diferentes fundos de previdência privada por categorias: multimercados (40%), fundos de ações (30%), fundos de renda fixa (22,5%), ouro e dólar (7,5%).

Este último não é possível via fundos previdenciários, pelo fato de a modalidade ainda não ter regulação para os ativos. Logo, é necessário aplicar fora da categoria.

- Descubra se nit e pis é a mesma coisa?

- como fazer um comprovar renda e quais documentos são aceitos