Finanças

Recebeu a restituição do Imposto de Renda? Saiba o que fazer com o dinheiro

O recomendado é priorizar o pagamento de dívidas, especialmente as com juros maiores.

A Receita Federal começou a pagar nesta quinta-feira (30) o segundo lote de restituição do Imposto de Renda 2022.

Serão desembolsados R$ 6,3 bilhões em um total de cinco lotes este ano. Mas de que forma o contribuinte pode aproveitar a chegada do dinheiro extra? O Investnews reuniu dicas dadas por especialistas em finanças pessoais sobre o que fazer com os recursos. Confira:

Pague dívidas

Para quem tem dívidas em atraso, o primeiro passo é tentar negociar o pagamento, especialmente daquelas que incidem os juros maiores, como é o caso do cartão de crédito.

De acordo com os últimos dados da Anefac (Associação Nacional de Executivo de Finanças, Administração e Contabilidade), divulgados em maio, quem usou o rotativo do cartão de crédito, ou seja, atrasou a fatura ou pagou um valor inferior ao total, arcou com juros de 337,83% em 12 meses – o maior percentual do mercado. Para efeito de comparação, a taxa do crédito pessoal para o mesmo período foi de 53,91%.

Liao Yu Chieh, educador financeiro do C6 Bank, reitera que com o dinheiro em mãos é possível conseguir bons descontos para sair do vermelho. “Ainda que a pessoa não tenha o valor total que está devendo, quando surge um dinheiro extra, vale a pena negociar com o credor para saber se ele aceita fazer a quitação do débito. Os descontos concedidos em circunstâncias como essa podem surpreender positivamente”, afirma.

Liao explica, porém, que nem toda dívida vale a pena ter seu pagamento antecipado, em especial as que já fazem parte do orçamento e que estão sendo pagas em dia. No caso de um financiamento imobiliário, antecipar uma prestação talvez não seja tão vantajoso.

“Se você estiver pagando um financiamento com juros baixos e em dia, o valor da restituição pode não ter um grande impacto na redução do montante. Talvez você consiga encontrar uma aplicação segura que renda mais do que os juros pagos, ainda mais agora que a Selic está alta (13,25% ao ano)”, diz Liao.

Forme uma reserva de emergência

Se sobrar algum dinheiro depois do pagamento das dívidas, o contribuinte deve começar a buscar a formação de uma reserva de emergência, que deve corresponder, segundo especialistas, de três a seis meses de seus gastos. O objetivo é cobrir eventuais contratempos, como problemas com saúde ou até mesmo o desemprego.

Para isso, Josiane Francisco Silva Righi, especialista em Investimentos do Ailos, sistema de cooperativas de crédito, destaca que a renda fixa é o caminho ideal. “Só é importante escolher investimentos com liquidez diária (que possibilitam resgate a qualquer momento)”, explicou.

As aplicações em títulos pós-fixados (quando a rentabilidade acompanha a própria taxa básica de juros, a Selic, ou o CDI, indicador que acompanha a variação da Selic e é usado como referência para remunerar os investidores) se mantêm entre as opções mais recomendadas por analistas em razão da alta liquidez e segurança que proporcionam. As principais são:

- Certificado de Depósito Bancário (CDBs) (títulos de dívida de bancos)

- Tesouro Direto (papéis de dívida do governo)

- Letras de Crédito Imobiliário (LCI)

- Letras de Crédito do Agronegócio (LCA)

Entretanto, quando o assunto é poupança, vale um alerta. Isso porque, a partir de 2012, os ganhos obtidos com a caderneta passaram a depender do patamar dos juros. Quando a taxa de juros está acima de 8,5% ao ano (como agora), a modalidade passa a ter um retorno fixo de 0,5% ao mês mais a TR (ou 6,17% ao ano).

Em compensação, o CDI, que é usado como referência para boa parte dos investimentos em renda fixa, continua subindo, justamente porque o indicador acompanha a variação da Selic.

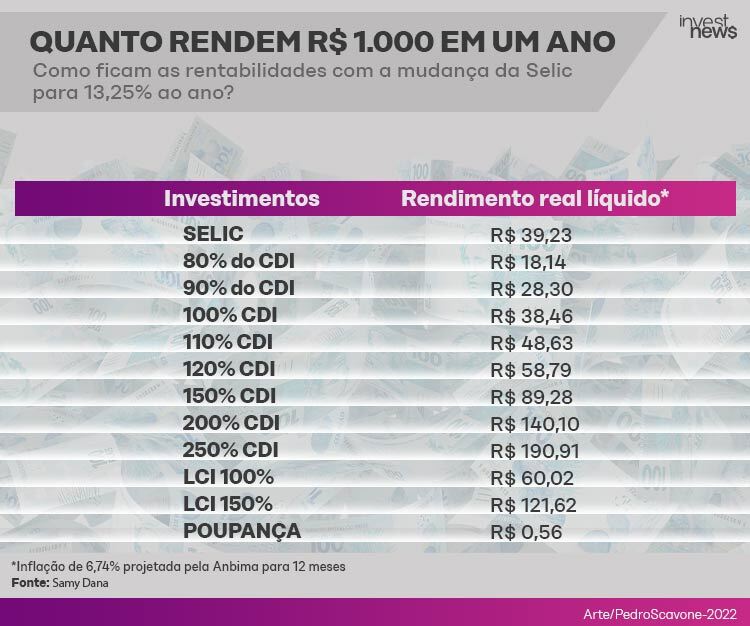

O economista Samy Dana, do InvestNews, calculou os rendimentos embolsados em diferentes modalidades com a Selic em 13,25%. Ao aportar R$ 1.000 na poupança por um ano, por exemplo, o poupador terá um rentabilidade real (descontada a inflação) de R$ 0,56 ao final de 12 meses, levando em conta a taxa referencial 0,05%, e descontando a inflação de 6,74% para os 12 meses seguintes estimada pela Anbima. A depender da inflação usada como referência, a caderneta pode ficar negativa.

Enquanto isso, ao investir o mesmo montante em um CDB que remunere 100% do CDI, o ganho real para o investidor será de R$ 38,46, depois de 12 meses, já levando em conta o pagamento da alíquota de 17,5% de Imposto de Renda que incide sobre o rendimento (caso o dinheiro fique aplicado entre 361 dias e 720 dias), além da inflação.

Essa diferença é ainda mais perceptível quando a caderneta é comparada ao investimento em Letras de Crédito Imobiliário (LCIs) e Letras de Crédito do Agronegócio (LCAs), que são isentos de Imposto de Renda. (Veja tabela abaixo).

Amplie o horizonte de investimentos

Se o dinheiro investido não for destinado à reserva de emergência, o investidor pode optar por deixar os recursos aplicados por um prazo maior, como nas Letras de Crédito Imobiliário (LCI). Na modalidade, o investidor resgata os valores aportados no vencimento do título.

Vinícius Luiz Barreto, planejador financeiro pela Associação Brasileira de Planejamento Financeiro (Planejar), lembra, porém, que o cenário de ganhos elevados com os pós-fixados não é eterno. “Não podemos deixar de considerar que poderão ter queda na rentabilidade no médio e longo prazos considerando a possibilidade de queda na taxa Selic”, lembra.

Nesse sentido, os títulos prefixados (quando o retorno que vai ser pago no vencimento do título é previamente informado de acordo com os indicadores atuais) também entram na lista de opções. Entretanto, Ricardo Jorge, especialista em renda fixa e sócio da Quantzed, orienta ir com calma.

“Como a gente não tem certeza de quando esse movimento de alta vai acabar, o investidor pode comprar um pouco agora e esperar as próximas reuniões do Copom. Quando o cenário estiver mais claro, com a inflação controlada e o Banco Central dizendo que não vai subir mais juros, ai ele pode direcionar uma parcela maior para os prefixados”, aconselha.

Renda variável

O momento é desafiador para o investimento em renda variável, segundos os especialistas, isso porque o investidor tem uma renda fixa atrativa sem precisar correr riscos. Entretanto, Patrícia Palomo, planejadora financeira CFP pela Associação Brasileira de Planejamento Financeiro (Planejar), explica que mesmo diante de taxas de juros elevadas que tornam o investimento em renda fixa atrativo, os investidores não devem deixar de fora a renda variável.

“Se o investidor tem aportes recorrentes em renda variável, a sugestão é que o plano seja seguido, principalmente neste momento em que os preços dos ativos estão atrativos. Não se pode ter um olhar de curto prazo. Até porque quando os juros começarem a se normalizar, os preços desses ativos serão outros”, diz.

- Melhores investimentos: onde investir no 2º semestre de 2022?