Antes do período eleitoral no Brasil, quando a taxa Selic já tinha passado pela elevação de 2% ao ano e chegado aos 13,75% ao ano, a expectativa majoritária do mercado financeiro era que a taxa básica de juros do país poderia ficar no patamar atual por um certo período de tempo e que pudesse entrar em trajetória de queda em meados do segundo semestre de 2023.

Porém, após o resultado das eleições e início do processo de transição de governo, as perspectivas para inflação e taxa Selic começaram a ser reajustadas.

Projeções para inflação seguem em alta

Em meio às discussões do governo eleito sobre possível aumento de gastos, que vêm trazendo preocupações ao mercado financeiro, a expectativa para a alta do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de 2023 voltou a subir no Boletim Focus divulgado pelo Banco Central em 21 de novembro, após quatro meses. Naquele documento, a projeção passou de 4,94% para 5,01%, o primeiro aumento desde a pesquisa divulgada no dia 15 de agosto.

E as projeções para a inflação no Brasil continuam em tendência de alta. O Focus de 17 de dezembro mostrou que a expectativa para o IPCA de 2023 passou de 5,08% para 5,17%, em meio ao forte aumento de gastos previstos pela Proposta de Emenda à Constituição (PEC) da Transição.

No caso de 2024, a projeção continuou em 3,50% pela oitava semana seguida. Há um mês, as medianas eram de 5,01% e 3,50%, respectivamente.

Ana Paula Carvalho, planejadora financeira e sócia da AVG Capital, explica que o cenário econômico do governo Lula ainda é muito incerto, principalmente, do de início de governo. De acordo com Carvalho, é preciso ter claramente uma definição em relação ao futuro ministro da Fazenda e quais as diretrizes que serão tomadas em relação às políticas econômicas e as consequências com a aprovação da PEC da Transição.

“Nesse sentido, teremos as devidas consequências na inflação e reflexos secundários na taxa de juros, uma vez que o Banco Central tem claramente uma política de perseguir uma meta de inflação”, explica Carvalho.

Maria Cândida Naegele, economista e planejadora financeira, considera que o Brasil pode ter por um bom tempo inflação juros altos, caso se tenha um descontrole dos gastos públicos e, com isso, a inflação não irá ceder, fazendo com que o Banco Central demore mais tempo para começar o ciclo de queda da taxa Selic.

Guilherme Mendes, especialista em Renda Fixa da Blue3, destaca que os juros futuros brasileiros têm mostrado uma forte alta frente ao mercado, principalmente com a política fiscal a ser adotada pelo novo governo.

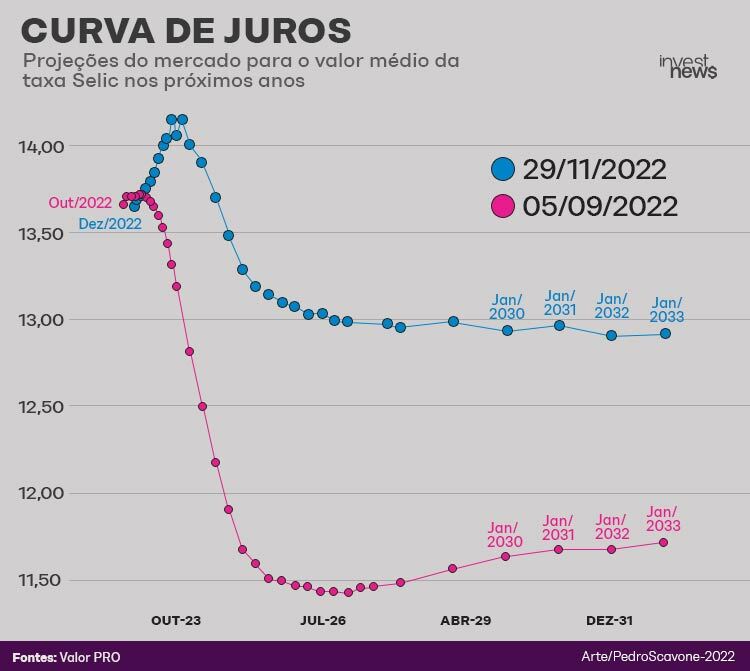

Confira a seguir a curva de juros futuros com as perspectivas do mercado em 5 de setembro de 2022, cerca de um mês antes do primeiro turno das eleições no país, e em 29 de novembro de 2022, aproximadamente um mês após o segundo turno das eleições, para o valor médio da taxa Selic.

Na avaliação de Mendes, a pressão inflacionária vai fazer com que a Selic se mantenha num patamar mais elevado por um pouco mais de tempo ou até mostrar possíveis aumentos no ano que vem, caso o impacto inflacionário continue persistindo.

Ricardo Jorge, especialista em renda fixa e sócio da Quantzed, explica que a perspectiva do mercado em geral vai depender muito do que vai ser aprovado do Orçamento para 2023.

De acordo com Jorge, se vier em linha com o esperado, a perspectiva para a Selic em 2023 é de 13,75% ao ano, podendo haver precificação de corte de juros ano que vem, com taxa a terminal ficando entre 8% e 11% ao ano, e inflação em torno de 5% e 5,5% no ano.

Já caso se tenha uma continuidade de um Orçamento mais frouxo, o cenário muda, segundo o especialista em renda fixa, pois se passa a ter um pressão inflacionária maior que a atual.

Selic em patamar diferente do esperado: impactos no Tesouro Direto

Em meio às atuais incertezas e novas projeções para a inflação e taxa Selic, especialistas consultados pelo InvestNews apontam um cenário diferente de expectativas para os títulos do Tesouro Direto em 2023.

A economista Maria Cândida Naegele explica que, no ano que vem, se a Selic não cair ou subir em relação ao patamar atual, de 13,75% ao ano, o que vai acontecer é um estresse na curva de juros e isso faz com que os preços dos títulos desvalorizem e as taxas subam.

Nesse sentido, segundo Carvalho, o ideal é o investidor manter a alocação em papéis pós-fixados, pois o aumento de juros dos títulos longos faz com que o valor de face deles diminua.

Victor Zucchi, especialista de renda fixa da Valor Investimentos, aponta que é importante o investidor acompanhar a expectativa de juros futuros e, se for de subida, não é interessante comprar títulos prefixados, já que as taxas podem subir mais em meio às incertezas fiscais do governo eleito.

Já se nada acontecer com a Selic, o especialista em renda fixa Ricardo Jorge explica que os preços dos ativos vão convergir para 13,75% ao ano e que, neste caso, olhando para os títulos prefixados, pode ser que, dada a condição de mercado agora, eles se valorizem, já que estão pagando acima de 13% ao ano.

Melhores retornos

Ainda levando em consideração um cenário de manutenção da taxa Selic em 13,75% ao ano ou elevação da taxa de juros brasileira em 2023, Naegele destaca que tanto o título do Tesouro Selic como os títulos públicos atrelados à inflação podem oferecer melhores oportunidades, já que o Tesouro Selic vai remunerar a taxa de juros brasileira e os títulos atrelados à inflação vão proteger de um possível IPCA alto por mais tempo.

Na mesma linha, Victor Zucchi, especialista de renda fixa da Valor Investimentos, recomenda que, se a Selic continuar em patamar elevado e a incerteza fiscal persistir no novo governo, o mais ideal é o investidor manter posição em um título pós-fixado e ficar com o “pé atrás” com o os títulos prefixados, já que podem subir mais, caso o risco fiscal se eleve.

“Estamos passando por um cenário muito instável e difícil de prever. Tem que olhar cada situação e cada perfil de investidor, mas acho a Selic uma boa proteção e ideal para manter uma posição segura, principalmente pelo risco fiscal e incerteza do momento”, diz Zucchi.

Já em um cenário contrário, ou seja, de estabilidade da taxa Selic em 2023, com viés de diminuição de juros, Ana Paula Carvalho, sócia da AVG Capital, aponta que o ideal é alocar recursos nos títulos pré-fixados de longo prazo, uma vez que, com a queda de inflação e, consequentemente, dos juros, esse papéis tendem a se valorizar.

Tesouro Direto 2023: quais títulos evitar

Em meio às perspectivas de manutenção ou elevação da taxa de juros para o patamar além do atual, de 13,75% ao ano, Naegele faz alerta aos títulos públicos com vencimento longo, por terem maior volatilidade diante de um cenário de estresse na curva de juros.

Guilherme Mendes, especialista em Renda Fixa da Blue3, alerta que ativos prefixados para o curto prazo também devem ser ponto de atenção dos investidores, visto que as incertezas sobre a taxa de juros e a inflação no curto prazo podem fazer com que os preços dos mesmos oscilem.

Fuga de investidor para renda fixa vai persistir?

Segundo levantamento da B3 (B3SA3),o número de investidores em produtos de renda fixa passou de 9,6 milhões para 12,6 milhões no terceiro trimestre de 2022 na comparação com igual período do ano passado. O Tesouro Direto somava mais de 2,1 milhões de CPFs, alta de 25% em relação ao 3º trimestre de 2021.

Ana Paula Carvalho, sócia da AVG Capital, explica que esse aumento do fluxo de capital para a renda fixa ocorreu, principalmente, pela elevação da taxa de juros brasileira.

“O aperto monetário não deve ocorrer com tanta intensidade, a não ser que muitas falhas de políticas públicas e fiscais sejam cometidas pelo novo governo. Nesse sentido, não acredito em um aumento de recursos para a renda fixa, mas, talvez, uma volta lenta para o investimento de risco, tão logo os mercados se estabilizem”, acredita Carvalho.

Já a economista Maria Cândida Naegele diz que, em casos de instabilidade econômica, política e maior prêmio na curva de juros, os investidores tendem a buscar ativos com mais proteção por aversão a risco.

Desta forma, esse cenário se torna bom para o Tesouro Direto, apesar da remuneração dele ser inferior a outros títulos de renda fixa, excepcionalmente pelo fato desses títulos terem a proteção soberana e a diversificação ser sempre a melhor ferramenta para diminuição de exposição ao risco não sistemático.

Victor Zucchi, especialista de renda fixa da Valor Investimentos, diz que o mercado está precificando que os juros vão subir, mas ele alerta, no entanto, que o momento é de muita cautela e que é preciso aguardar cenas dos próximos capítulos, como se a PEC da Transição vai ser autorizada e se o governo de Lula terá tendência de mais gastos.

Ricardo Jorge, especialista em renda fixa e sócio da Quantzed, diz que se o governo do presidente eleito não tiver responsabilidade com gastos, tudo que diz respeito a risco fiscal e inflação vão pressionar a curva de juros.

“Se continuar essa sinalização de irresponsabilidade fiscal, com certeza absoluta, vamos ver uma rotação de investimentos saindo de renda variável e indo para a renda fixa, já que, muito provavelmente, teremos uma desvalorização das ações e uma maior demanda por renda fixa, dado que todo esse risco fiscal que está sendo promovido vai se refletir nas taxas de juros, com aumento delas. Quanto maior as taxas, mais atraentes ficam os investimentos em renda fixa”, explica Jorge.