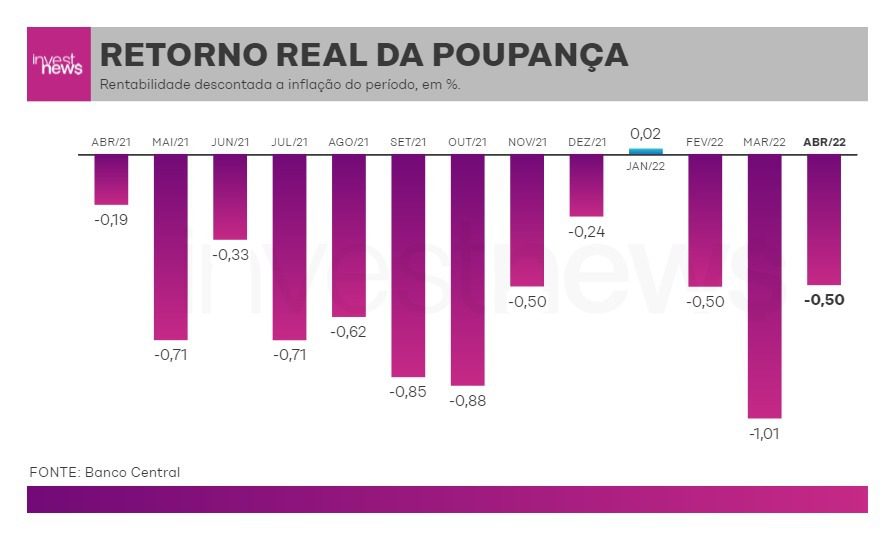

Mas a perda de atratividade da poupança não ocorreu só no mês passado. No acumulado de 12 meses, a poupança já está 6,6% negativa em relação ao IPCA.

Somente em janeiro deste ano, quando a caderneta rendeu 0,02%%, a poupança não ficou para trás em relação à inflação. Veja o histórico mensal de rentabilidade da aplicação, já descontado o IPCA do período:

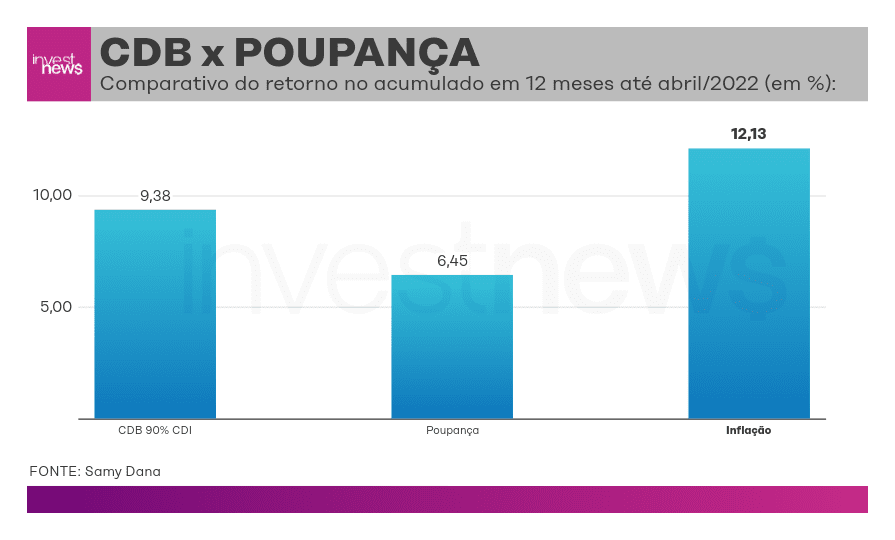

Em tese, os juros mais altos adotados pelo Banco Central para combater a inflação beneficiam a renda fixa. Mas a poupança segue uma regra particular, rendendo 0,5% ao ano e mais a TR (Taxa Referencial) sempre que os juros estão acima de 8,5% ao ano. Se a Selic fica abaixo, a poupança passa a render 70% da taxa de juros. Ou seja, perde sempre do CDI (Certificado de Depósito Interbancário).

A grande vantagem da poupança é oferecer isenção do Imposto de Renda. Mas devido às regras que costuma seguir, acaba ficando para trás. Mesmo que um título como um CDB (Certificado de Depósito bancário) renda 90% do CDI e seja resgatado depois de um ano, pagando 17,5% de Imposto de Renda, renderá mais do que a poupança em 12 meses terminados em abril.

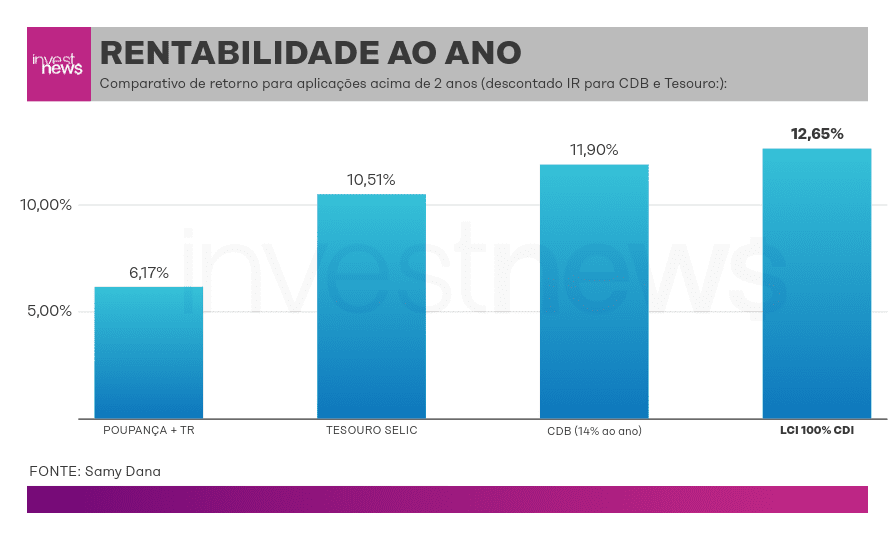

A ressalva é que ambos investimentos perdem para a inflação. Mas a poupança perde ainda mais. Só que hoje mesmo na renda fixa há investimentos que rendem mais que a caderneta. Um título do Tesouro Selic, por exemplo, mesmo pagando IR de 17,5%, rende 10,5% ao ano com os juros atuais da Selic em 12,75% ao ano.

Rentabilidade ao ano

Comparece a seguir a rentabilidade de diferentes investimentos em renda fixa, com aporte único de R$ 1 mil após 1 ano:

*O CDB considerado é de um banco pequeno e já tem desconto de IR/LCI é isento de imposto.

Também há opções de debêntures e do Tesouro IPCA+ que chegam a pagar 6% de juro real (fora a inflação), mas nesse caso é preciso levar em conta o momento do saque. No caso do Tesouro IPCA, há a marcação a mercado, que pode fazer com que o investidor perca dinheiro se resgatar os recursos antes da data do vencimento, dependendo do momento do saque.

Vale lembrar que tanto debêntures como CDBs, a depender do produto, não possuem liquidez. ou seja, muitas vezes não permitem que o investidor faça o saque antes do prazo.

Embora existam bancos pequenos já oferecendo CDBs que pagam um retorno de 14% ou mais ao ano, há sempre o risco de crédito da instituição financeira, lembra Samy Dana. “Se o banco que oferece o CDB falir, por exemplo, a pessoa ter que esperar o pagamento pelo Fundo Garantidor de Crédito (FGC), que garante investimentos até R$ 250 mil, mas pode demorar um pouco a ressarcir quem perdeu”.

Quanto rendem R$ 1 mil na poupança x Ibovespa

Outra opção é a renda variável. Mas, observando o desempenho passado do Ibovespa, principal índice da bolsa brasileira, o risco não tem valido a pena. É importante ressaltar que rentabilidade passada não garante retornos futuros. Veja a simulação de um investimento de R$ 1 mil em 12 meses até abril:

- POUPANÇA: R$ 1.061,70 (+6,17%)

- IBOVESPA: R$ 889,70 (-11,03%)

Em 12 meses, o Ibovespa caiu 11,03% até abril, mesmo com as altas recentes do índice. É o quanto variou um ETF (fundo de índice) que usa o índice como referência (BOVA11).

Brasileiro ainda prefere a poupança

Agora, no meio de tudo isso, algo quase não muda: a preferência do brasileiro pela poupança. Segundo dados do Banco Central, ainda é o investimento preferido dos brasileiros, com R$ 1 trilhão depositados, o que equivale a pouco mais de 22% dos R$ 4,5 trilhões que estão investidos no país.