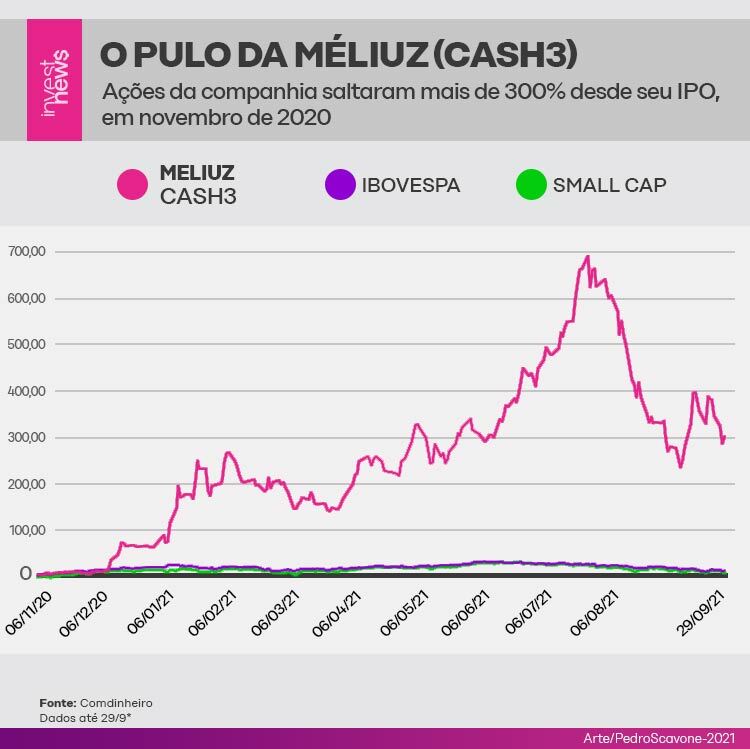

Segundo dados da Comdinheiro, desde que Méliuz abriu seu capital, em 5 de novembro de 2020, o índice Small Caps (SMLL) valorizou bem menos que a ação da companhia: 10,20%. O Ibovespa, por sua vez, 10,28%.

Negociada por volta de R$ 6 após desdobramento das suas ações, a companhia vai na contramão do setor em aspectos além de suas ações, segundo o analista Murilo Breder, da Nu invest.

Ele cita, por exemplo, que diferentemente da estratégia utilizada por muitos bancos digitais, que iniciaram suas operações com taxa zero nos serviços para atrair clientes e hoje enfrentam desafios para se rentabilizar, a Méliuz já nasceu rentável e, entre os novos horizontes, há estratégias que extrapolam o cashback.

A companhia pretende se aventurar no universo dos serviços financeiros, algo que vem sendo provado com as recentes aquisições e novos lançamentos de produtos, entre eles um cartão de crédito próprio que deve chegar ao mercado até janeiro de 2022.

Esta matéria faz parte da série Small Caps InvestNews, que a cada semana vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo as publicações anteriores:

- Ambipar já valorizou mais de 100% em 2021; dá para crescer mais?

- EspaçoLaser: por que a companhia é a ‘Smart Fit da depilação’

- Petz (PETZ3) subiu quase 100% desde IPO, mas expansão é desafio

- Ação da Mobly ‘derreteu’ mais de 50% desde estreia na B3CSU Cardsystem ganhou fama de ‘tesouro ignorado’ na bolsa

- Aura Minerals: 1ª mineradora de ouro na B3 é refúgio na crise

- Kepler Weber, a small cap conhecida como celeiro do Brasil

- Brasil Agro lucra recuperando fazendas improdutivas

- Wiz, a small cap que se reinventou após fim da ‘união’ com a Caixa

Visão setorial de CASH3

Segundo Breder, a Méliuz (CASH3) pode ser considerada uma empresa de tecnologia, embora atue com cashback (sistema que possibilita ao cliente recuperar parte do dinheiro investido na compra de um produto ou serviço), que é um segmento que se beneficia diretamente do e-commerce.

No Brasil, o analista explica que o setor de cashback ainda é extremamente fragmentado, com uma participação de mercado (market share) de 2% a 5%, enquanto o e-commerce brasileiro tem uma penetração de 9%, também considerada baixa se comparada com Estados Unidos e Europa.

No entanto, Breder destaca que a Méliuz é uma companhia em transformação, e pode ser que daqui há 5 anos, esteja atuando em um ramo totalmente diferente do que conhecemos hoje, considerando que seu suporte de tecnologia é forte para a criação de novas soluções.

Para Felipe Fernandes, chefe de análise da Flip Investimentos, atualmente a Méliuz é a única companhia focada 100% em cashback na bolsa brasileira. Mas nada impede que novos concorrentes surjam ou até players de tecnologia tentem replicar seu modelo de negócios.

“Empresas como a Totvs (TOTS3) e até mesmo a Enjoei (ENJU3) teriam a capacidade de fazer isso”, explica Fernandes. Ele cita que o setor de tecnologia é muito dependente de inovações rápidas, o que em consequência exige diversas mudanças das empresas para se consolidarem.

Por este motivo, Fernandes destaca que a Méliuz precisa ter essa movimentação rápida que o mercado cobra, por se tratar de um setor com alta concorrência e baixa barreira de entrada, o que facilita a entrada de novos concorrentes.

Concorrentes indiretos de Méliuz

Olhando para concorrentes diretos, com seu modelo de negócios majoritariamente focado em cashback, Fernandes cita companhias como PicPay e Beblue, mas estas não possuem capital aberto na bolsa brasileira.

No entanto, existem players indiretos, que aproveitaram sua base de clientes para investir em remuneração via cashback. Fernandes cita as varejistas Lojas Americanas (LAME4) e Magazine Luiza (MGLU3), como exemplos de companhias que utilizaram o cashback para fidelizar clientes. As Lojas Americanas tem por exemplo a plataforma Ame digital focada nesta estratégia.

Há também bancos, como o Inter (BIDI11), que atribuiu o cashback a alguns produtos de investimentos, segundo o analista o BTG Pactual (BPAC11) também tem entrado nesse segmento.

Contudo, Breder destaca alguns diferenciais da Méliuz com estes concorrentes indiretos. Ele cita por exemplo que no caso do Inter, o cashback acontece apenas se você comprar dentro do aplicativo. “O Inter usa o cashback para atrair o cliente para o aplicativo dele”, aponta. Esse é justamente um dos propósitos da companhia que tenta desvincular sua imagem de um banco para se tornar um super app.

Já no caso da Méliuz, Breder destaca que a companhia está presente em todas as etapas de compra online. “Você consegue baixar um plugin e instalar no seu computador ou celular e toda vez que estiver comprando em uma loja parceira não precisa se logar no site da Méliuz para ter acesso ao cashback, o plugin ativa automaticamente”, exemplifica.

Breder vê ainda com bons olhos esse aumento da concorrência. O analista acredita que mesmo os consumidores conhecendo o cashback em outras plataformas, podem no futuro se tornar também clientes da Méliuz. Desta forma, os concorrentes representariam uma porta de entrada de futuros clientes ao universo do cashback.

Méliuz e oportunidades de crescimento

Segundo Breder, do Nu invest, a Méliuz é uma startup que dá lucro, e que deve se beneficiar tanto com o crescimento da companhia como indiretamente com o crescimento do setor de e-commerce.

O analista também destaca que a companhia está de olho em um novo segmento, o financeiro, e pretende lançar um cartão de crédito próprio até janeiro de 2022. Este não seria o primeiro cartão da Méliuz. Em 2019, a companhia lançou um cartão em parceria de co-branded com o Banco Pan.

Ainda como oportunidade de crescimento, Breder destaca que a Méliuz deve lançar uma nova versão do seu aplicativo. Para o analista, a companhia já nasceu rentável, e agora deve entrar no segmento financeiro potencializando seu crescimento.

“A aquisição do Acesso Bank vai liberar esse caminho para o setor financeiro”, afirma Breder. Já no processo de internacionalização, é a compra da Picodi, plataforma de cupons de desconto, que deve levar a Méliuz para mais de 40 países. “Tudo isso vai destravar valor da ação”, reforça Breder.

Fernandes, da Flip Investimentos, também vê com bons olhos a estratégia de aquisições da companhia e como recursos captados no IPO foram utilizados.

Ele destaca a compra da Alter Pagamentos, por R$ 25,9 milhões em julho deste ano, que deve levar a Méliuz para o mundo dos criptoativos. Além dela, foi adquirida também a Melhor Plano, marketplace que compara preços e serviços de terceiros, por R$ 10,3 milhões

E a startup Promobit, por R$ 13 milhões, focada na troca de informações de produtos em promoção, segundo Fernandes.

“Eles estão aumentando o universo de serviços para o consumidor, criando um potencial muito interessante para a companhia”, defende o analista da Flip Investimentos.

Segundo dados da Comdinheiro, após todas essas empreitadas, até o final do 1º semestre de 2021, a companhia ainda tinha R$ 194,12 milhões em caixa.

Vantagens de investir em CASH3

Segundo os analistas consultados pelo InvestNews as principais vantagens de investir nas ações da Méliuz (CASH3) seriam:

- Potencial de crescimento: com a possibilidade de investir em uma empresa que está no começo da sua caminhada e que faz parte de um mercado ainda pouco explorado no Brasil, que é o cashback.

- Dupla oportunidade: além de se beneficiar do crescimento do cashback, a Méliuz também deve surfar na onde do e-commerce nos próximos anos.

- Novos serviços: a companhia possui forte sinergia para entrar em outros segmentos, como o financeiro e o uso de criptomoedas.

Desvantagens de investir em CASH3

Entre as desvantagens e riscos de investir na Méliuz, Breder, do Nu Invest, destaca que a alta expectativa do mercado com a companhia provavelmente já foi parcialmente incorporada no preço da ação. “Eventuais frustrações no caminho podem impactar negativamente a cotação dos papéis CASH3”, afirma.

Outro risco para a companhia, de acordo com o analista, é o modelo de cashback ser pouco sustentável no longo prazo. No entanto, Breder destaca que a Méliuz já está ciente deste problema e por isso está se preparando para entrar no segmento financeiro.

O analista também destaca que a evolução da Méliuz para esses novos segmentos traz consigo incertezas para o futuro da companhia.

Já Fernandes, da Flip Investimentos, enxerga como desvantagens o fato da Méliuz ser uma companhia de capital intensivo, e que mesmo com os recursos do IPO e o dinheiro em caixa, precisará de mais recursos para acelerar seu crescimento.

Ele também enxerga a empresa como jovem, o que a deixa em desvantagem, frente a outros players maduros da bolsa, que trabalham com cashback e são conhecidos pelo investidor.

Por último, Fernandes cita como risco a volatilidade do setor de tecnologia, que tende a sofrer com a alta de juros.

Vale a pena investir em CASH3?

Apesar de ter valorizado 301,52% desde seu IPO, a recomendação dos analistas ainda é de compra para as ações da Méliuz (CASH3).

Breder acredita no crescimento da companhia, com a oferta de serviços financeiros, que deve destravar valor para a Méliuz no médio prazo. Ele também destaca a postura empreendedora dos co-fundadores. O Nu Invest tem recomendação para as ações CASH3 até o preço de R$ 9, com potencial de valorização de 49,5%.

Já a Flip Investimentos recomenda a compra com preço-alvo de R$ 12, uma valorização de 100% nos próximos 12 meses. “Avaliando os prós e contras da economia, o setor e a empresa, consideramos que o potencial de crescimento é bom o suficiente para alocar uma parcela do capital nela, lembrando que é um setor volátil e o investidor precisa ser paciente”, afirma Fernandes.

No acumulado de 2021, até o fechamento de 29 de setembro, as ações da Méliuz (CASH3) acumulam alta de 150,11%, enquanto o índice Small Caps e o Ibovespa recuam 5,42% e 6,65%, respectivamente

‘Tech raiz’

Considerando a bolha das techs, que levou várias companhias do setor de tecnologia a despencarem nos últimos meses, o InvestNews consultou os analistas se a Méliuz passa pelo filtro de uma companhia de tecnologia verdadeira. A resposta é sim.

Breder destaca que a Méliuz não pode ser considerada uma fake tech por dois motivos. O primeiro é se o investidor olhar atentamente ao perfil de contratações da companhia, a maioria dos seus profissionais são da área de tecnologia.

A segunda razão é o preço da ação, que apesar desse salto de mais de 300%, e um cenário global oscilando entre recuperação e pandemia, não foi afetado da mesma forma que outras ações de crescimento como a Magazine Luiza (MGLU3).”Empresas de crescimento vem apanhando com o aumento do risco Brasil”, cita.

Para Fernandes, a Méliuz é uma empresa de tecnologia que foi favorecida pela pandemia e consumidores se familiarizando com o mundo digital, o que impactou positivamente o desempenho da empresa e da ação.

“Não foi uma bolha, o setor tech está inflado e foi puxado pelos estímulos globais, o que acabou provocando esse salto no auge da crise”, defende.