De acordo com os especialistas, isso de deve a um sistema bancário nacional sólido, regulado e consolidado – o que pode ser constatado, por exemplo, pelos principais indicadores de saúde financeira do setor.

O banco americano Silicon Valley Bank (SVB) teve sua falência decretada neste mês depois de ter ficado sem liquidez em meio ao cenário de aumento da taxa de juros nos Estados Unidos.

O Credit Suisse, por sua vez, disse recentemente que identificou “debilidades significativas” em seus procedimentos de balanços e controles nos últimos dois anos e acabou sendo adquirido pelo banco UBS por US$ 3,3 bilhões.

Já no caso do Brasil, quando observados os 10 bancos brasileiros listados em bolsa de valores com maior volume de negociação em 31 de dezembro de 2022, segundo a TC/Economatica, não há sinais de preocupação, segundo analistas consultados pelo InvestNews.

- Leia mais: O que é Registrato Bacen e como consultar

Bancos brasileiros seguem saudáveis

Luis Novaes, analista da Terra Investimentos, avalia que, embora seja um momento desafiador para o setor, com aumento da inadimplência de forma geral, especialmente entre as classes baixas, os principais bancos do país seguem capitalizados e, por isso, é positiva a saúde financeira das principais instituições financeiras brasileiras.

“Os bancos do país, de forma geral, apresentam indicadores satisfatórios, mostrando que o sistema é sólido, além dos administradores terem experiência para atravessar momentos de instabilidade, assim como a regulamentação, que busca evitar os fracassos bancários vistos em anos atrás”, diz Novaes.

Na mesma linha, Milton Rabelo, analista da VG Research, avalia que as instituições financeiras brasileiras, de maneira geral, são financeiramente muito sólidas, por terem liquidez em patamares adequados e índices de Basileia (veja abaixo o significado) bastante satisfatórios.

Principais indicadores

De acordo com os especialistas consultados pelo InvestNews, existem alguns indicadores que podem sinalizar melhor como está a saúde financeira de um banco. Confira os principais:

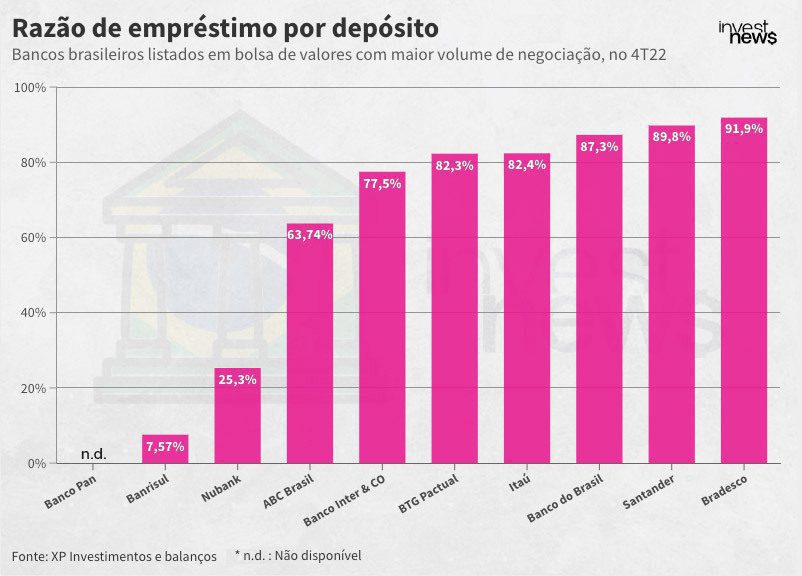

Razão de empréstimo por depósitos

Analistas da XP Investimentos explicam que o principal negócio de um banco deve ser emprestar dinheiro. Assim, quanto mais alta a razão de empréstimos em relação a depósitos, menor o risco de a marcação a mercado de títulos afetar os lucros dos bancos. Confira esta razão entre os bancos brasileiros com maior volume de negociação em bolsa de valores no quarto trimestre de 2022:

O Banco Bradesco (BBDC4) é o que possuía a maior razão empréstimo por depósito no quarto trimestre de 2022, com 91,9%. Na sequência, aparecem Santander (SANB11), com 89,8%, e Banco do Brasil (BBAS3), com 87,3%.

Para os analistas da XP Investimentos, em geral, os bancos brasileiros apresentam números saudáveis. Eles alertam para os números do Nubank (NUBR33), por parecem mais fracos em relação ao demais, mas isso se deve, segundo os analistas, a alguns ajustes nos valores de depósitos, como US$ 4 bilhões são em dinheiro, enquanto US$ 3 bilhões são depósitos compulsórios e reservas mantidas no Banco Central.

Índice de Basileia

Outro indicador comum de se acompanhar é o índice de Basileia. Ele mede a saúde financeira de bancos através da relação entre capital próprio e de terceiros. Assim, é possível constatar a solvência do banco, ou seja, a capacidade que a instituição financeira tem de honrar suas dívidas por meio dos recursos do seu patrimônio.

Atualmente, no Brasil, vigora o Basileia III, que é a resposta à crise financeira internacional de 2007/2008. Segundo o Banco Central, as recomendações têm como objetivo o fortalecimento da capacidade de as instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de propagação de crises financeiras para a economia real, bem como eventual efeito dominó no sistema financeiro em virtude de seu agravamento.

Quanto maior o índice de Basileia, maior é a solidez financeira do banco. De acordo com o Banco Central, o requerimento mínimo do índice é de 8% dos ativos ponderados pelo risco.

Veja a seguir o índice de Basileia de bancos brasileiros:

O Banco Inter & CO (INBR32) apresentou o maior índice de Basileia no quarto trimestre de 2022 entre todos os dez bancos com maior volume de negociação em bolsa de valores em 31/12/2022, de 24,1%. Na sequência, aparecem Nubank, com 21,4%, e Banrisul (BRSR3), com 17,6%.

Por outro lado, o Santander (SANB11) foi o banco que teve o menor índice de Basileia no período dentro da amostra, de 13,9%.

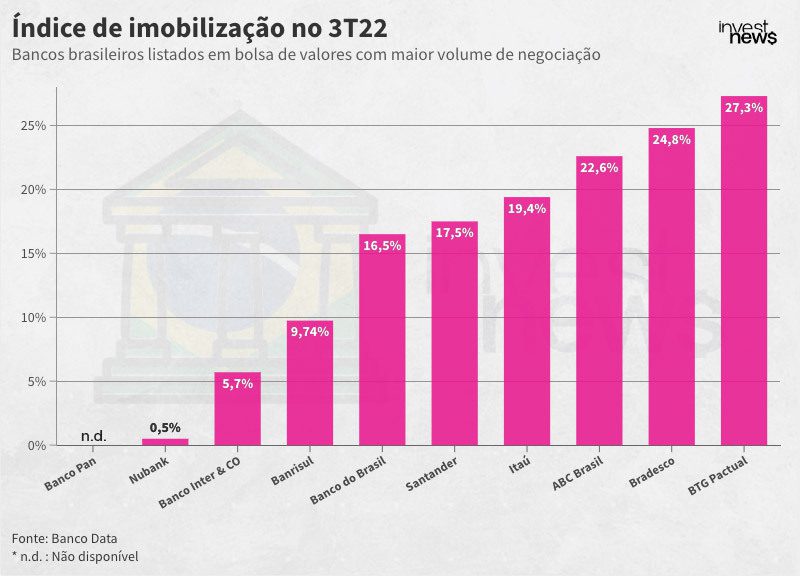

Índice de imobilização

Este indicador faz a medição do quanto o banco tem de seu capital próprio investido em ativos considerados imobilizados, como, por exemplo, em imóveis. Por terem baixa liquidez, estes ativos acabam limitando a velocidade do banco em suas necessidades de honrar com suas obrigações financeiras.

Confira o índice de imobilização do terceiro trimestre de 2022 dos dez bancos brasileiros com capital aberto com maior volume de negociação:

O banco BTG Pactual (BPAC11) possuía o maior índice de imobilização, de 27,6%, seguido pelo Banco Bradesco, com 24,8%, e pelo ABC Brasil (ABCB4), com 22,6%.

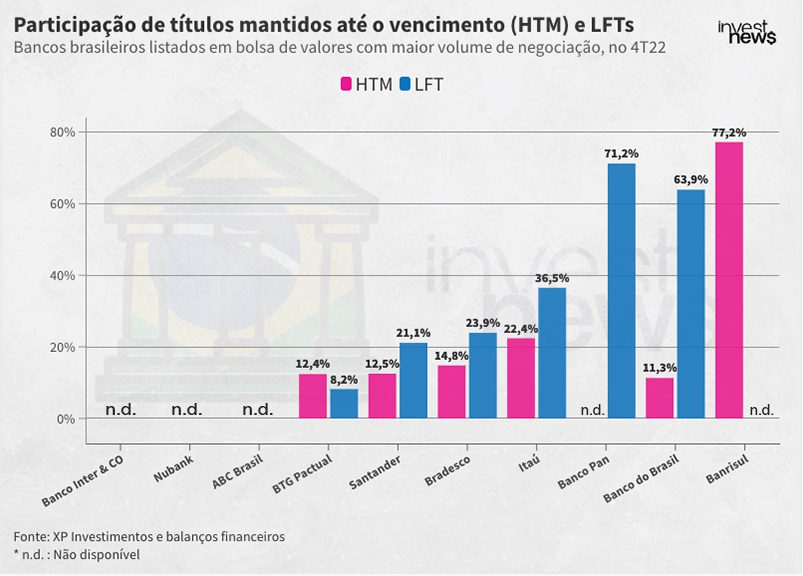

Títulos mantidos até o vencimento e LFTs

Analistas da XP explicaram em relatório que a relação de ativos mantidos até o vencimento com o portfólio total pode sinalizar os possíveis efeitos negativos sobre os lucros futuros dos bancos, por causa da marcação a mercado de ativos financeiros. Compare as relações:

O Banrisul se destaca como o banco com a maior participação de títulos mantidos até o vencimento, com 77,2%, seguido de Itaú, com 22,4%.

Analistas da XP Investimentos destacam que é importante diferenciar que, no Brasil, existem títulos do governo de longo prazo pós-fixados, indexados à taxa Selic, as chamadas LFTs. Já nos Estados Unidos, títulos similares têm prazos mais curtos. Assim, os bancos brasileiros podem investir em títulos que sofrem menos durante os ciclos de aperto monetário.

Fatores de risco para a saúde financeira de bancos

Gabriel Gracia, analista da Guide Investimentos, explica que inflação, taxa de juros no Brasil e nos Estado Unidos, Produto Interno Bruto (PIB) e câmbio são exemplos de fatores que podem mexer na saúde financeira dos bancos.

Rabelo avalia que, na prática, a crise bancária atual no exterior deve acentuar os problemas já vivenciados no mercado bancário brasileiro há algum tempo, como aumento da inadimplência e uma maior cautela na concessão de empréstimos por parte das instituições financeiras.

Já Novaes diz não enxergar que a preocupação do mercado está na saúde dos bancos brasileiros, mas, sim, na lucratividade e rentabilidade para os próximos trimestres.

“Essa escalada repentina dos juros é prejudicial para os bancos, de modo geral, considerando que diversos ativos perdem valor e a inadimplência sobe, apesar de alguns conseguirem se proteger ou atingir uma rentabilidade maior em períodos como esse. Mesmo diante da perspectiva desafiadora, os bancos têm o poder de manter sua saúde financeira, entretanto, a rentabilidade e lucratividade se tornam menores, refletindo nos preços das ações no mercado”, diz o analista da Terra Investimentos.

Bancos brasileiros bem posicionados para crises?

Em meio à crise bancária que afetou instituições na Europa e nos Estados Unidos, Novaes diz que, nesse contexto, não enxerga impactos sobre os bancos brasileiros, tendo em vista a natureza própria dos eventos. O analista aponta ainda, que, além disso, os bancos brasileiros estão acostumados com a variação da taxa de juros e não se expõem ao risco, como o SVB, tornando improvável que essa situação aconteça.

“A situação externa pode trazer uma pressão ainda maior sobre o crédito, adicionado aos efeitos negativos do caso Americanas, impactando negativamente a rentabilidade, mas sem danos à liquidez dos bancos”

Luis Novaes, analista da Terra Investimentos

Gracia lembra que a regulação no Brasil costuma fixar altos padrões para a saúde financeira dos bancos. Além disso, segundo o analista da Guide, os bancos listados em bolsa possuem tamanho relevante e níveis estáveis de depósito, com uma carteira bem diversificada, sem dependência de um público alvo específico.

Já Rabelo alerta que, nesse momento, é difícil prever com precisão os efeitos da crise bancária internacional em mercados como o brasileiro, porém, segundo o analista da VG Research, existem evidências que levam a crer que os seus impactos no ecossistema bancário brasileiro serão limitados.

“O sistema bancário brasileiro é altamente regulado e impede um nível muito elevado de alavancagem de créditos e empréstimos como acontece nos Estados Unidos, por exemplo. Além disso, apesar do surgimento de inúmeras fintechs nos últimos anos, o mercado brasileiro ainda é extremamente concentrado, o que facilita a fiscalização do Banco Central como órgão regulador”

Milton Rabelo, analista da VG Research,

O analista da VG Research aponta ainda que, embora as instituições financeiras brasileiras sejam sólidas, caso crises bancárias venham a ter repercussões maiores do que as esperadas, possivelmente, os bancos menores estarão em uma situação mais vulnerável, já que os depósitos tendem a fluir para instituições maiores.

Já entre os grandes bancos de varejo, Rabelo destaca que Santander e Bradesco têm uma certa vulnerabilidade em relação ao Itaú e ao Banco do Brasil por terem carteiras expostas a segmentos mais sensíveis à alta da inadimplência.

Por outro lado, ainda segundo o analista da VG, o Banco do Brasil pode ser destacado positivamente por uma série de fatores, como um alto nível de cobertura, índice de Basileia bastante confortável, além de uma carteira de crédito mais resiliente focada em crédito consignado e rural.