O economista Jason Vieira, da Infinity Asset, acredita que tanto o Federal Reserve (Fed), o banco central dos Estados Unidos, quanto o Comitê de Política Monetária (Copom) não devem mudar neste momento o que já sinalizaram nas atas de suas últimas reuniões. Mas ele reconhece que o cenário é desafiador para a tomada de decisão.

“O cenário de incertezas que se formou é mais complicado do que se pode prever efetivamente. Os dois bancos centrais estão fazendo reuniões de política monetária no meio de uma guerra. Talvez seja um cenário do pior dos casos para se tomar uma decisão mais acertada. Os desafios de política monetária se tornaram mais relevantes”, afirma Vieira.

Joni Vargas, economista da Zahl Investimentos, avalia que os impactos da guerra na inflação, neste primeiro momento, não serão levados em consideração tanto na reunião do Copom quanto do Fed. Ele acredita que os bancos centrais vão esperar o desenrolar das próximas semanas, principalmente com relação ao preço do petróleo.

“Os dados serão monitoras ao longo das próximas semanas. Nas reuniões seguintes, não já as subsequentes, há espaço para um tom mais duro dos bancos centrais do mundo inteiro, principalmente do Brasil e Estados Unidos, no sentido de aumentar juros além da expectativa inicial de 2022”, avalia Vargas.

Assim, para as atas das decisões desta semana, os economistas preveem que os dois bancos centrais já devem sinalizar a guerra como um fator importante no balanço de riscos.

Brasil

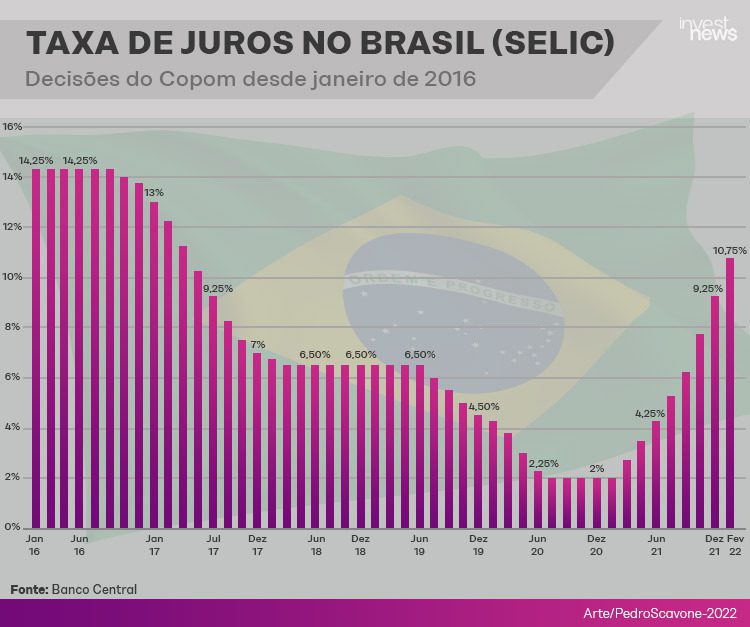

Em meio ao aumento da inflação de alimentos, energia e combustíveis, em sua última reunião, em 2 de fevereiro, o Copom elevou a taxa Selic de 9,25% para 10,75% ao ano. Foi a primeira vez que a taxa de juros brasileira atingiu os dois dígitos desde julho de 2017 e o oitavo reajuste consecutivo na Selic. Veja abaixo o histórico da taxa Selic desde o início de 2016:

Em comunicado da sua última decisão, o Copom indicou que continuará a elevar os juros básicos até que a inflação esteja controlada no médio prazo, mas informou que reduziria o ritmo das altas nas próximas reuniões, pois a economia brasileira ainda está sentindo o impacto dos aumentos anteriores. Para a reunião desta quarta-feira, o Copom sinalizou que deve aumentar a Selic em 1 ponto percentual.

Camila Abdelmalack, economista-chefe da Veedha Investimentos, avalia que o Copom não fará mudanças imediatas em sua decisão desta quarta por causa da guerra na Ucrânia, devendo optar mesmo por um aumento de 1 ponto percentual na taxa, passando para 11,75% ao ano. A dúvida que fica, segundo ela, é sobre até quanto a Selic pode ser elevada.

“O Copom admitiu que vai desacelerar o ritmo de alta. Provavelmente, vai desacelerar. A dúvida agora está mais em relação ao patamar terminal, se vai ser mais próximo de 13% ou se, eventualmente, pode ser corrigido para 14% por causa da guerra”, alerta a economista.

João Beck, economista e sócio da BRA, também considera que o Banco Central não fará uma aceleração maior de alta da Selic nesta quarta-feira além do esperado pelo mercado financeiro. Ele diz acreditar, no entanto, que, com o conflito Ucrânia, alguma menção será feita no comunicado de manutenção da taxa terminal por mais tempo e, assim, segundo ele, dissipam-se as expectativas de redução da elevação da taxa de juros ainda no fim deste ano.

“O comunicado do Copom deverá mencionar a guerra como um fator importante no balanço de riscos. Não deverá ser ainda um fator determinante na decisão de juros desta quarta-feira. A percepção é que as sanções impostas à Rússia podem perdurar por mais tempo mesmo com uma resolução do conflito”, aponta o economista.

Em relação a uma possível extensão do conflito entre Rússia e Ucrânia, Rodrigo Leite, professor de finanças e controle gerencial do Coppead/UFRJ, afirma que ainda é muito cedo para apontar os impactos para as taxas de juros nos dois países, pois tudo dependerá das sanções futuras e da produção de petróleo dos países da OPEC.

Inflação

no Brasil

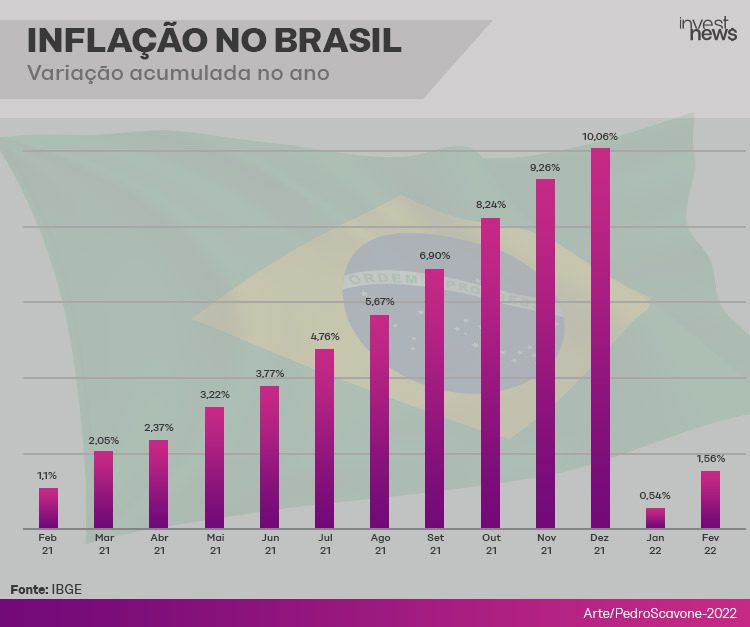

A meta do BC para a inflação brasileira para este ano é de 3,5%, podendo chegar ao limite de 5%.

No Brasil, a inflação ao consumidor iniciou 2022 em desaceleração, mas com a maior taxa para o mês de janeiro em seis anos, mantendo a pressão sobre o Banco Central. Já no mês de fevereiro, no entanto, o Índice de Preços ao Consumidor Amplo (IPCA) avançou 1,01%, sendo a maior taxa para o mês desde 2015. Com isso, em 12 meses, a inflação acumula alta de 11,54% e, no ano, de 1,56%.

Após os impactos trazidos pela pandemia, a guerra entre Rússia e Ucrânia traz um novo agravante à inflação, impactando os preços das commodities e afetando preços como combustíveis e alimentos, por exemplo.

O barril de petróleo Brent chegou a ultrapassar os US$ 130, embora tenha desacelerado nos últimos dias. Em meio a este cenário, a Petrobras (PETR3, PETR4) anunciou a elevação dos preços da gasolina e do diesel nas refinarias em 18,8% e 24,9%, respectivamente, e de 16% do gás de cozinha.

O trigo, por sua vez, chegou a acumular, do início da guerra até o dia 8 de março, uma alta de 46,25% – um recorde histórico.

Para Vargas, a inflação em 2022 no Brasil já não está mais endereçada para ficar enquadrada na meta do Banco Central. “Este ano já está perdido, as leituras estão dando inflação de quase 6% e, a depender do preço do barril de petróleo no mercado internacional, em um cenário mais pessimista, podemos chegar a um IPCA de 8% ao longo de 2022. Também acho difícil o país conseguir cumprir a meta de inflação em 2023 e que, por isso, o Banco Central vai trabalhar para endereçar a inflação para a meta a partir de 2024”, projeta o economista.

A economista Camila Abdelmalack, que revisou sua projeção de inflação para este ano de 5,5% para um patamar acima de 6%, destaca que, além dos impactos nos preços dos combustíveis, a inflação dos alimentos pode ser ainda mais perigosa.

Ela explica que a inflação no preço dos combustíveis gera efeito em cascata, já que traz impacta o preço alimentos por causa de fretes, abastecimento de maquinário usado na agropecuária, encarecimento de energia etc.

“Se havia uma expectativa de desaceleração de inflação de alimentos de um patamar que foi ao redor de 9% em 2021 para 4% em 2022, isso não deve se confirmar. Devemos ver inflação de alimentação no domicilio nos dois dígitos. Neste sentido é que temos alteração da perspectiva de inflação para o Brasil”, pontua ela, que é economista-chefe da Veedha Investimentos.

Abdelmalack ainda acrescenta que é um grande desafio para a economia crescer em um ambiente de inflação e com taxa de juros em patamar elevado. “Sabemos que haverá dificuldade muito grande para o setor industrial, por causa da cadeia de suprimentos, de gargalos do lado da oferta. Para o setor de serviços também, por causa do cenário inflacionário, que corrói o poder de compra da população. E o setor agropecuário, por causa dos problemas climáticos no Brasil. Talvez não estejamos em situação de não crescer, mas o crescimento será algo menor do que 1% em 2022, sem dúvidas”, estima a economista.

Vargas também projeta crescimento econômico baixo do país este ano e diz que, para 2022, o Brasil pode estar caminhando em um cenário mais pessimista. Se a situação internacional da guerra tiver durabilidade maior, o país corre o risco de encerrar o ano em um processo de estagflação.

Já o professor Rodrigo Leite considera que o crescimento econômico do país deve se manter e a inflação brasileira encerrar o ano em 8%.

Jason Vieira avalia que o termômetro da inflação é a extensão da guerra, isto é, o quanto ela vai durar. Segundo ele, se o conflito acabar nas próximas duas semanas, ainda há chance de boa parte do cenário inflacionário aliviar bastante. Mas, quanto mais durar a crise, mais complicado fica o cenário.

Projeções

para a taxa Selic

Com as expectativas de elevação da inflação para este ano, economistas estão divididos em relação a revisões de projeções para a taxa Selic ao final de 2022.

O economista-chefe da Necton, André Perfeito, revisou suas perspectivas. A projeção para a Selic passou de 12,15% para 13,25% ao final de 2022. Para o IPCA, de 5,8% para 6%. O economista, porém, afirmou que ainda há alguns pontos que não estão suficientemente claros, como a atuação do governo no mercado brasileiro de óleo e gás.

“A situação corrente piorou muito com o agravamento dos conflitos no Leste Europeu e da dinâmica das sanções impostas a Moscou e das retaliações que devem seguir por parte de Putin. Há, contudo, uma razão mais prática para esta revisão. Está evidente que a inflação vai continuar sendo um problema persistente”, diz ele. “Não nos parece que o Banco Central irá parar de subir a taxa básica enquanto houver chance de haver surpresas para cima do IPCA.”

Para o economista João Beck, os juros devem subir mais 100 pontos-base até o final do ano, indo para uma taxa final de 13,5% em 2022 e permanecendo assim por mais tempo. Segundo ele, a projeção era de uma redução da Selic no fim deste ano, mas já é uma estimativa que ficou para trás.

Para Beck, a atividade interna está em um processo forte de desaceleração e alguns impactos de aumentos recentes ainda irão atingir a economia de forma defasada. Segundo ele, o ritmo atual de altas de 150 pontos-base já é bastante rígido e o Banco Central fica impedido, portanto, de desacelerar essa alta conforme o mercado já aguardava ansiosamente. Para o economista da BRA, é esperado uma taxa terminal maior da Selic, com a projeção para este ano de 12,5% passando para 13,5%.

Vargas também revisou sua estimativa. De acordo com o economista da Zahl Investimentos, a leitura da taxa para este ano, antes do acontecimento da guerra, era de 12,25%. Agora, ele diz não descartar a possibilidades que a Selic ultrapasse os 13% ao final de 2022.

Já Abdelmalack projeta uma elevação de 1 ponto percentual da Selic na reunião desta semana, mas, por enquanto, decidiu não alterar sua projeção para a taxa ao final de 2022, por entender ser melhor esperar a decisão desta quarta-feira do Banco Central para avaliar como a autoridade monetária está enxergando o cenário dos reflexos da guerra.

Para ela, o Banco Central brasileiro talvez não esteja preparado já na reunião desta quarta-feira para fazer indicação sobre a finalização do ciclo de alta da Selic. E, por isso, essa sinalização vai ficar em aberto para a autoridade monetária tentar entender como ficará o processo inflacionário daqui pra frente. Abdelmalack avalia, no entanto, que o país já está em um patamar de taxa de juros considerado razoável para aguentar “solavancos” como o surgimento da guerra.

Jason Vieira, também afirmou ao InvestNews que ainda é cedo para revisar projeções. “Tem que esperar tudo passar para fazer projeções. O problema é que os juros podem colocar o Banco Central em uma armadilha muito perigosa. Dado o peso do cenário internacional, e como ele está desenhado, e dadas as características da nossa economia brasileira, dependente do capital externo e do câmbio favorável. Chegamos a um ponto em que a complicação para o Brasil é que dependemos do real valorizado e do investidor estrangeiro”, disse Vieira.

Segundo ele, a inflação brasileira não pode chegar ao ponto em que o diferencial de juros real deixa de se tornar atraente para o investidor de fora. “Temos que tentar pesar ao mesmo tempo com o fato de não poder ‘jogar’ o país em um zona extremamente contracionista, a ponto de quebrar e a atividade econômica não conseguir se sustentar por causa dos juros”, destaca o economista-chefe da Infinity Asset.

De olho no Fed

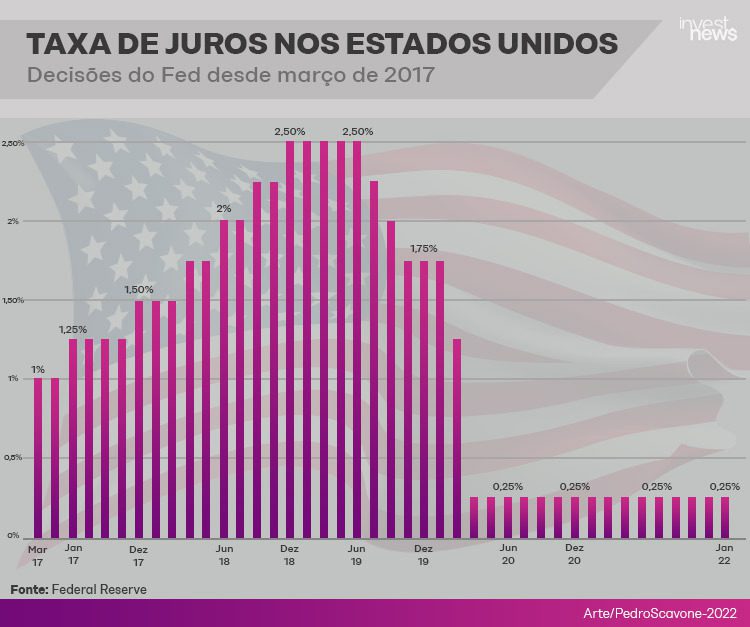

Em sua última reunião, no mês de janeiro, o Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês), do Fed, decidiu manter a os juros básicos entre 0 e 0,25%, como o mercado esperava, e sinalizou para “breve” o aumento das taxas. Veja o histórico da taxa de juros nos Estados Unidos:

Em depoimento ao Congresso americano, o presidente do Fed, Jerome Powell, fez uma sinalização inédita no início deste mês, dizendo estar inclinado a propor uma alta de 0,25 ponto percentual na taxa de juros do país e afirmou que o Banco Central está preparado para agir com mais agressividade, elevando os juros acima dos 25 pontos-base por uma ou mais reuniões, caso a inflação não caia até o final do ano como esperado.

EUA: inflação e mercado de trabalho

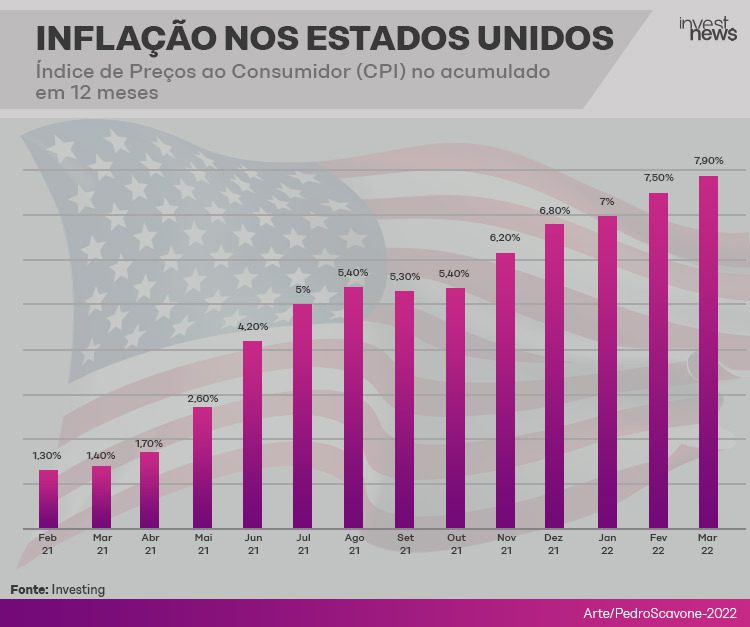

No mês passado, a inflação nos Estados Unidos alcançou um novo recorde. Nos últimos doze meses até fevereiro, a inflação foi de 7,9%, a maior já registrada desde janeiro de 1982, após subir 7,5% em janeiro também no acumulado de 12 meses. Veja:

A inflação tem persistido bem acima da meta de 2% do Federal Reserve. Os dados de inflação de fevereiro não capturaram totalmente a disparada dos preços do petróleo após a invasão da Ucrânia pela Rússia.

Leite explica que, devido a guerra, o Federal Reserve terá um desafio maior adiante, pois o aumento dos preços do petróleo terão ainda mais efeito inflacionário em um país que já está sob grande pressão de inflação.

Além da inflação, para sua decisão de política monetária, o Fed também leva em conta o mercado de trabalho do país. De acordo com o Relatório de Emprego (payroll) mais recente, divulgado pelo Departamento de Trabalho no começo deste mês, o país criou 678 mil vagas de trabalho em fevereiro. O dado veio acima do esperado. A mediana da pesquisa da Refinitiv projetava criação de 400 mil vagas fora do setor agrícola no mês passado.

Juros nos EUA

Segundo Jason Vieira, a decisão do Fed de elevação dos juros está atrasada faz muito tempo. “Só que ele (Fed) pode ter se colocado em um armadilha complicada, pois tem uma situação que agora está ‘preso’ na questão de redução de balanços. O Fed não deveria reduzir, deveria preservar, e repensar essa questão de juros. Tem muito americano com receio de que a retirada de qualquer estímulo possa se converter em recessão”, destaca Vieira.

Para Abdelmalack, a decisão desta quarta-feira do Fed já está praticamente dada, conforme Powell já sinalizou recentemente, mas deve ser com cautela.

“Talvez, o Fed adote tom de parcimônia apenas para o início de elevação da taxa por causa de todas as incertezas embutidas por uma guerra, mas nada impede que, na reunião de maio, eventualmente, venha a elevar essa taxa de juros para correr atrás da curva. Por lá, é uma inflação justificada por preços de commodities, mas preços de bens duráveis e serviços também estão acelerando”, lembra a economista.

Em um cenário de extensão da guerra entre Rússia e Ucrânia, o efeito pode ser mais grave nos Estados Unidos, avalia João Beck. Segundo o economista, o país encontra-se em um estágio atrasado do ciclo de aumento de juros e ainda conta com atividade aquecida.

“O aumento de juros por lá provocará uma recessão técnica à frente. Os Estados Unidos não vivem um cenário parecido há 40 anos e, diferente do Brasil, as empresas estão menos preparadas em um eventual cenário de inflação alta”, afirma o economista.

Para esta quarta, Beck projeta que Powell possa sinalizar um ritmo de alta maior. No entanto, segundo o economista da BRA, é mais provável que o Fed opte por um ciclo de altas mais cadenciado e longevo, mantendo o ritmo de avanços de 0,25 pontos percentuais, mas sinalizando que o ciclo possa perdurar por mais tempo, já que uma alta aguda pode desestabilizar a economia.

Segundo o economista, não só houve o erro de previsão de inflação temporária, que se transformou em permanente no país, como também os sinais de sobreaquecimento da atividade, que já ocorrem há bastante tempo e, mesmo assim, o Fed não reagiu.

“De toda forma, a guerra cria um ambiente de muita

incerteza. E o manual de política monetária instrui que, nesses momentos, uma

alta mais gradual é recomendada para acumular novas informações e aí, sim,

tomar uma decisão”, diz Beck.

A projeção do economista Joni Vargas para a taxa de

juros dos Estados Unidos era de aumentos de 25 pontos-base, terminando o

ano em 1,5%. Porém, com a guerra, ele estima que a taxa de juros no país possa

chegar aos 2,5% ao final de 2022.

“Acreditávamos que o fim do ciclo de aperto monetário nos Estados Unidos seria em 2024, com a taxa de juros em 2,5%. Agora, não descartamos juros de 3,5%, a depender da extensão da guerra”, calcula o economista.

Já em relação à inflação dos Estados Unidos, Vargas estima que fique na faixa de 7,5% em 2022. “Por isso a necessidade de uma política monetária mais dura, no sentido de segurar os preços e não deixar descarrilar para 2023”, conclui o economista.

Veja também

- Focus: mercado eleva projeção para inflação este ano a mais de 6%

- Guerra na Ucrânia pode mudar curva de juros; entenda

- Para economistas, guerra deve aumentar inflação e desacelerar PIB no Brasil