O BC, que havia subido a Selic em 1,5 ponto percentual em cada uma das três reuniões anteriores, sinalizou no último encontro que seria mais adequada “a redução do ritmo de ajuste da taxa básica de juros”.

Mas como fica a rentabilidade das principais aplicações de renda fixa? Onde investir? O InvestNews fez simulações e ouviu especialistas para entender o novo cenário. Confira abaixo:

Poupança ainda mais distante da renda fixa

Desde a reunião do Copom em dezembro, quando o BC elevou a Selic para 9,25%, a caderneta de poupança voltou a ter retorno fixo. Isso porque, a partir de 2012, sua rentabilidade passou a depender do patamar dos juros. A regra é a seguinte: quando a Selic estiver menor ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a taxa referencial (TR). Em contrapartida, se a taxa de juros ficar acima de 8,5% ao ano (como agora), a caderneta passa a ter um retorno fixo de 0,5% ao mês mais a TR (ou 6,17% ao ano). Saiba mais detalhes sobre como funciona a rentabilidade da poupança.

Portanto, mesmo com mais esse aumento da Selic, nada muda para os poupadores. Ao levar em conta a inflação prevista pelo último boletim Focus, em 5,67% para o período de 12 meses, o rendimento real da caderneta permanece em 0,83%.

O fato é que, com esse novo cálculo, o retorno da poupança permanece o mesmo, ainda que o CDI (Certificado de Depósito Interbancário) continue subindo. Este indicador acompanha a variação da taxa Selic e é usado como referência para boa parte dos investimentos em renda fixa.

Selic em 11,75%: quanto rendem as aplicações?

Com esse novo aumento dos juros, aplicações que acompanham o CDI ou a própria Selic se tornam ainda mais atrativas se comparadas à poupança. São eles:

- Certificado de Depósito Bancário (CDBs) (títulos de dívida de bancos)

- Tesouro Direto (papéis de dívida do governo)

- Letras de Crédito Imobiliário (LCI)

- Letras de Crédito do Agronegócio (LCA)

Quanto rende R$ 1.000 com a nova Selic?

O economista Samy Dana, do InvestNews, calculou os rendimentos embolsados em diferentes modalidades com a Selic em 11,75%. Ao aportar R$ 1.000 na poupança por um ano, por exemplo, o poupador continuará obtendo rendimento real de R$ 10,70 ao final de 12 meses, levando em conta a Taxa Referencial, e descontando a inflação.

Enquanto isso, ao investir o mesmo montante em um CDB que remunere 100% do CDI, o ganho para o investidor será de R$ 36,24, depois de 12 meses, já levando em conta o pagamento da alíquota de 17,5% de Imposto de Renda que incide sobre o rendimento (caso o dinheiro fique aplicado entre 361 dias e 720 dias). Com a Selic anterior de 10,75%, a quantia era de R$ 32,30.

Essa diferença é ainda mais perceptível quando a caderneta é comparada ao investimento em LCIs e LCAs, já que as letras são isentas de Imposto de Renda (confira na tabela abaixo).

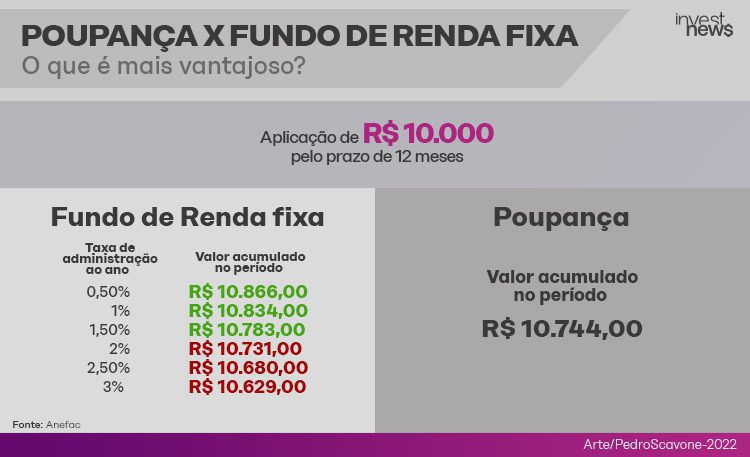

Entretanto, além de Imposto de Renda, é importante ficar de olho em outras taxas que possam incidir sobre outras modalidades financeiras, como é o caso dos fundos de renda fixa. No exemplo abaixo, é possível notar que produtos que cobram taxas de administração a partir de 2% ao ano oferecem retorno menor do que a poupança.

Renda fixa: o que escolher?

As aplicações em títulos pós-fixados (quando a rentabilidade acompanha a própria Selic ou CDI) e atreladas ao IPCA se mantêm entre as opções mais recomendadas por analistas em razão da alta liquidez (facilidade de resgate do dinheiro) e segurança que proporcionam, principalmente na formação da reserva de emergência.

É o que disseram os especialistas ouvidos pelo InvestNews. Os títulos do Tesouro Direto, em especial, são ainda mais evidentes pelo menor risco de crédito, por ser quase nula a possibilidade do governo dar calote.

Ao mesmo tempo, Patrícia Palomo, planejadora financeira CFP pela Associação Brasileira de Planejamento Financeiro (Planejar), lembra que os títulos híbridos (que oferecem uma taxa predefinida no momento do investimento, acompanhada da variação da inflação), também são boas alternativas para objetivos de médio e de longo prazos.

“É indicado para formação de patrimônio, como a aposentadoria, ou em situações em que é possível prever quando o dinheiro será usado, como na compra de uma casa ou uma viagem. Desta forma, o investidor consegue garantir o juro real e protege seu dinheiro da inflação”, explica ela.

É importante salientar que na modalidade o investidor que precisar recorrer ao dinheiro (antes da data de vencimento) vai enfrentar a “marcação ao mercado”, ou seja, se vender seu papel ao preço que o mercado estiver disposto a pagar na ocasião, o que pode ser, inclusive, inferior ao montante investido. Isso não ocorre quando opta por um pós-fixado.

Portanto, não é indicado investir a reserva de emergência nessas aplicações com prazos pré-determinados. Os especialistas recomendam que o dinheiro guardado para bancar eventuais necessidades do dia a dia deve ser destinado a modalidades que garantem ao investidor a possibilidade de acessar os recursos com rapidez, como a própria poupança, o Tesouro Selic e Certificados de Depósito Bancário (CDBs, que são títulos de dívida de bancos) com liquidez diária.

Renda Variável

Mesmo diante de taxas de juros elevadas que tornam o investimento em renda fixa atrativo, os investidores não devem deixar de fora a renda variável. “Se o investidor tem aportes recorrentes em renda variável, a sugestão é que o plano seja seguido, principalmente neste momento em que os preços dos ativos estão atrativos. Não se pode ter um olhar de curto prazo. Até porque quando os juros começarem a se normalizar, os preços desses ativos serão outros”, diz Palomo.

E a aposentadoria?

A simulação abaixo mostra quanto seria possível acumular até os 65 anos, se levada em conta um investimento que ofereça rentabilidade com base na Selic atual de 11,75%.

Veja também

- Simulador de Investimentos para renda fixa, tesouro, selic e mais

- Confira o Simulador de aposentadoria do Investnews.